【atalanta vs torino】Sửa đổi, hoàn thiện chính sách thuế tiêu thụ đặc biệt

| Áp thuế tiêu thụ đặc biệt với đồ uống có đường là cần thiết | |

| Đề xuất gia hạn thuế tiêu thụ đặc biệt với ô tô sản xuất,ửađổihoànthiệnchínhsáchthuếtiêuthụđặcbiệatalanta vs torino lắp ráp trong nước |

|

| Có 71 quốc gia thu thuế TTĐB đối với thuốc lá điện tử. Ảnh: ST |

Bộ Tài chính đang lấy ý kiến rộng rãi các bộ, ngành, UBND các tỉnh, thành phố trực thuộc trung ương, tổ chức, cá nhân có liên quan để hoàn thiện đề nghị xây dựng dự án Luật thuế TTĐB sửa đổi.

Theo Bộ Tài chính, các nội dung sửa đổi, bổ sung Luật thuế TTĐB trong thời gian qua đã đi vào cuộc sống, tác động tích cực đến nhiều mặt của đời sống kinh tế - xã hội như góp phần định hướng sản xuất, tiêu dùng của xã hội, điều tiết thu nhập của người tiêu dùng có thu nhập cao, góp phần tái phân phối thu nhập, đảm bảo công bằng xã hội; góp phần bảo vệ môi trường; thực hiện cam kết của Việt Nam khi gia nhập Tổ chức Thương mại thế giới (WTO), bảo đảm phù hợp với thông lệ quốc tế và góp phần ổn định nguồn thu cho ngân sách nhà nước.

Tuy nhiên, trong giai đoạn phát triển kinh tế - xã hội hiện nay và thời gian tới, chính sách thuế TTĐB hiện hành vẫn còn những hạn chế nhất định cần tiếp tục được hoàn thiện để phát huy hơn nữa vai trò của thuế TTĐB như: đối tượng chịu thuế TTĐB còn hẹp so với thông lệ quốc tế; một số quy định về đối tượng chịu thuế, đối tượng không chịu thuế, mô tả mặt hàng tại biểu thuế chưa thực sự rõ ràng dẫn đến vướng mắc trong thực tế thực hiện; thuế suất thuế TTĐB đối với một số hàng hoá khi sử dụng gây tác hại đến sức khoẻ và xã hội, cũng như việc điều tiết đối với một số hàng hoá xa xỉ còn thấp, chưa đạt được mục tiêu hạn chế tiêu dùng hoặc điều tiết thu nhập của người sử dụng có thu nhập cao trong xã hội; chưa có quy định hoàn trả thuế TTĐB đối với số thuế TTĐB chưa được khấu trừ hết đối với một số mặt hàng cần khuyến khích sản xuất, tiêu dùng sản phẩm thân thiện môi trường.

Vì vậy, Bộ Tài chính cho biết, yêu cầu của thực tiễn cần phải sửa đổi, bổ sung Luật thuế TTĐB để giải quyết những bất cập phát sinh, khuyến khích chuyển đổi nhập khẩu, sản xuất, sử dụng sản phẩm thân thiện môi trường, hạn chế tiêu dùng hàng hoá có hại cho sức khoẻ. Nghiên cứu kinh nghiệm quốc tế cho thấy xu thế chung về cải cách thuế TTĐB ở nhiều quốc gia trên thế giới hiện nay là mở rộng cơ sở tính thuế nhằm hạn chế việc tiêu dùng một số loại hàng hóa có hại cho sức khỏe hoặc nhà nước cần có sự điều tiết về tiêu dùng (như đồ uống có đường), bổ sung một số hàng hóa, dịch vụ mới vào đối tượng chịu thuế TTĐB. Từ các cơ sở lý luận, thực tiễn và kinh nghiệm quốc tế cho thấy việc xây dựng dự án Luật thuế TTĐB sửa đổi là cần thiết.

Theo đó nội dung chính trong việc sửa đổi, bổ sung Luật thuế TTĐB sẽ tập trung 4 chính sách lớn gồm: mở rộng cơ sở tính thuế theo chủ trương của Đảng, Nhà nước và phù hợp với thông lệ quốc tế (bổ sung đối tượng chịu thuế và áp dụng thuế suất phù hợp); điều chỉnh mức thuế suất thuế TTĐB đối với một số mặt hàng có hại cho sức khỏe, một số mặt hàng nhằm góp phần bảo vệ môi trường; sửa đổi, bổ sung một số nội dung tại Luật để đảm bảo cơ sở pháp lý, tháo gỡ khó khăn cho doanh nghiệp, đảm bảo chính sách minh bạch và đồng bộ với quy định của pháp luật khác có liên quan; sửa đổi, bổ sung về điều khoản hướng dẫn thi hành.

Đối với chính sách mở rộng cơ sở tính thuế, ngành Tài chính nghiên cứu bổ sung áp thuế TTĐB đối với các sản phẩm không có lợi cho sức khỏe, môi trường và dịch vụ hạn chế sử dụng theo chủ trương của Đảng, Nhà nước như: đồ uống có đường; thức uống đại mạch và nước giải khát không cồn; thuốc lá mới và thiết bị, bộ phận, dung dịch của thuốc lá mới; kinh doanh dịch vụ trò chơi điện tử trên mạng,... Trong đó, đối với sản phẩm thuốc lá mới và thiết bị, bộ phận, dung dịch của thuốc lá mới, Bộ Tài chính cho hay trên thị trường hiện nay đã xuất hiện một số sản phẩm thuốc lá mới như thuốc lá điện tử, thuốc lá nung nóng, shisha sử dụng toàn bộ, một phần hoặc không sử dụng nguyên liệu từ cây thuốc lá, mặc dù các sản phẩm này đều chưa được phép nhập khẩu và kinh doanh tại Việt Nam. Đối với thuốc lá điện tử, có 71 quốc gia thu thuế TTĐB đối với thuốc lá điện tử. Trong đó, 23 nước áp dụng thuế tuyệt đối, 7 nước áp dụng thuế theo tỷ lệ phần trăm, còn lại là các nước áp dụng thuế hỗn hợp cả tuyệt đối và phần trăm theo các tỷ lệ giống nhau. Nhìn chung, các nước này áp thuế đối với thuốc lá điện tử ở mức ngang bằng với thuốc lá truyền thống. Đối với thuốc lá nung nóng, có 61 quốc gia thu thuế TTĐB đối với thuốc lá làm nóng ở mức ngang bằng với thuốc lá truyền thống. Do vậy, cần thiết phải nghiên cứu bổ sung vào đối tượng chịu thuế TTĐB để định hướng tiêu dùng.

Đối với chính sách điều chỉnh mức thuế suất thuế TTĐB đối với một số mặt hàng có hại cho sức khỏe, Bộ Tài chính đề xuất nghiên cứu tăng thuế suất thuế TTĐB đối với một số mặt hàng có hại cho sức khoẻ (thuốc lá, rượu, bia) để hạn chế nhập khẩu, sản xuất, tiêu dùng. Mặc dù mặt hàng bia và rượu đã được tăng thuế suất thuế TTĐB theo lộ trình từ năm 2016-2018, tuy nhiên, trong thời gian qua, tình hình sử dụng rượu, bia ở Việt Nam vẫn ở mức cao và có xu hướng gia tăng nhanh, rượu, bia xếp thứ 5 trong 15 yếu tố nguy cơ sức khỏe hàng đầu và gây nhiều hệ lụy nghiêm trọng về mặt xã hội do sử dụng rượu, bia gây ra, bao gồm: tai nạn giao thông, chấn thương, bạo lực gia đình, mất an ninh trật tự, gia tăng khoảng cách giàu nghèo, do vậy, việc sử dụng rượu, bia cần được tiếp tục kiểm soát hơn nữa.

Tổ chức Y tế thế giới (WHO) đã khuyến cáo, chính sách thuế là một trong những biện pháp hiệu quả nhất để kiểm soát tác hại của rượu, bia, giảm gánh nặng bệnh tật và tử vong do rượu, bia gây ra. Theo Bộ Tài chính, nhiều quốc gia trên thế giới áp dụng thuế TTĐB với đồ uống có cồn vì ảnh hưởng tiêu cực của sản phẩm này đối với sức khỏe khi người tiêu dùng lạm dụng, sử dụng nhiều. Hiện nay, thuế rượu, bia ở Việt Nam còn ở mức thấp, theo tính toán của WHO mới chiếm khoảng 30% giá bán lẻ, trong khi ở nhiều nước tỷ lệ thuế chiếm từ 40-85% giá bán lẻ. Để bảo đảm không gia tăng sử dụng rượu, bia trong thời gian tới, Bộ Tài chính cho rằng cần điều chỉnh tăng thuế TTĐB đối với rượu, bia đảm bảo mức tăng giá rượu, bia sau khi điều chỉnh phải tăng kịp theo mức tăng thu nhập và lạm phát.

(责任编辑:Ngoại Hạng Anh)

下一篇:Hải Phòng: Khởi công xây dựng cầu Nguyễn Trãi có tổng mức đầu tư hơn 6.200 tỷ đồng

- ·UAV do thám Mỹ lượn qua 7 quốc gia để bay gần biên giới Nga

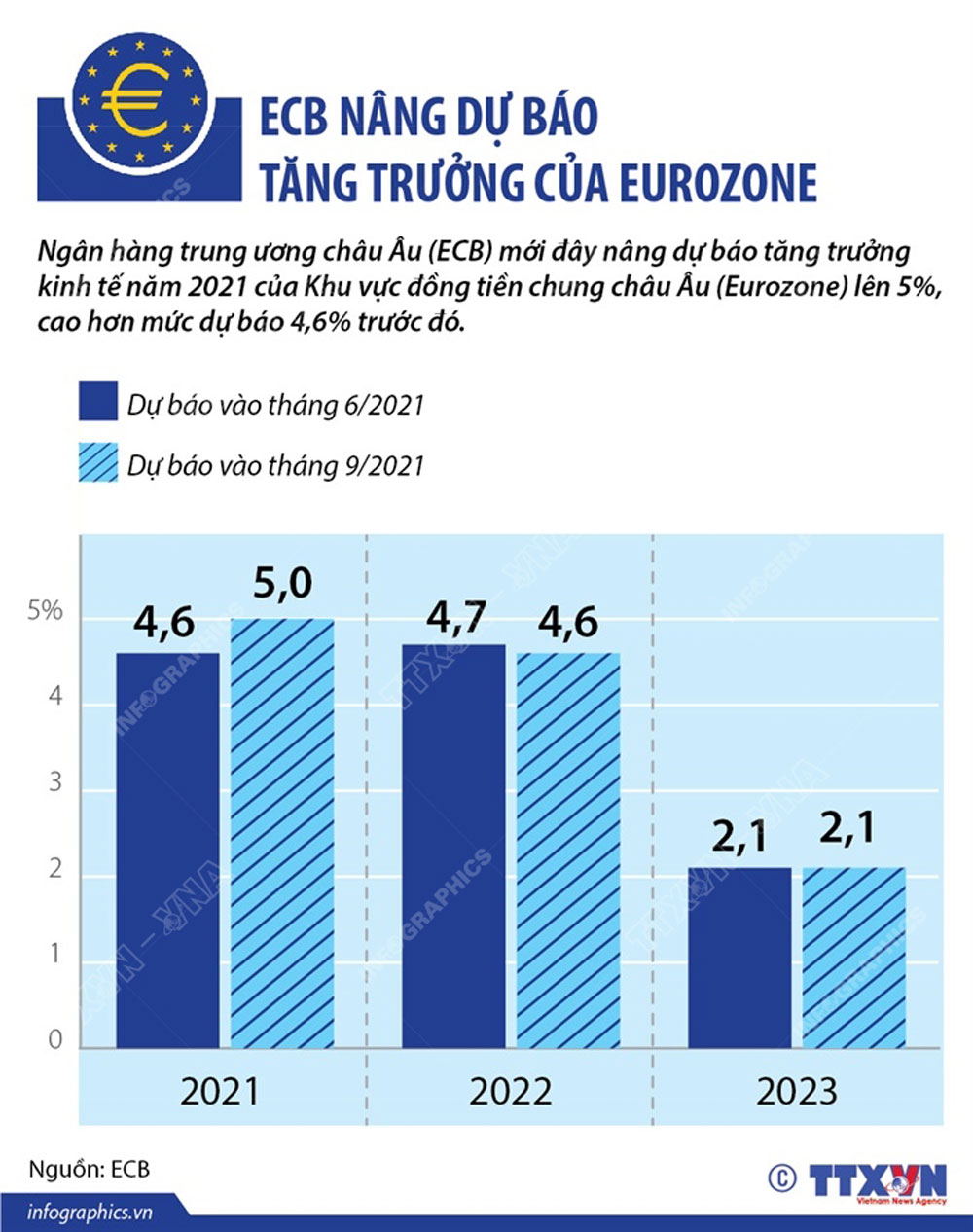

- ·Kinh tế khu vực Eurozone tăng trưởng 2% trong quý II/2021

- ·Mở hộp Sony Xperia Z2 chính hãng vừa bán ra tại Việt Nam

- ·Điện thoại Amazon “chơi trội” khi có tới 5 camera trước

- ·Những điều kiện cần để Logistics trở thành “mạch máu của nền kinh tế”

- ·HOSE là thành viên Tổ chức các sở giao dịch chứng khoán bền vững

- ·Thượng viện Mỹ thống nhất kế hoạch đầu tư hạ tầng 1.000 tỷ USD

- ·Rực rỡ lễ khai hội tại quân thể di sản Tràng An, Ninh Bình

- ·Tây Nguyên, Nam Bộ mưa nhiều nhất cả nước

- ·Đậm đà hương vị nước mắm 584 Nha Trang

- ·Ủy ban Thường vụ Quốc hội sẽ cho ý kiến chuẩn bị Kỳ họp bất thường lần thứ 9

- ·Sẽ cắt giảm nhiều thủ tục hành chính trong lĩnh vực tài nguyên

- ·Chủ tịch nước dự lễ kỷ niệm 200 năm ngày sinh Danh nhân Nguyễn Đình Chiểu

- ·Toyota Fortuner TRD giá trên 1 tỷ đồng

- ·Bốn phụ kiện Bluetooth nổi bật vì tiện dụng và thời trang

- ·Nhà đầu tư nước ngoài mua ròng cổ phiếu Nhật Bản tuần thứ ba liên tiếp

- ·Fed có thể cắt giảm cùng lúc các chương trình mua tài sản

- ·Infographic: Dự kiến sự kiện quốc tế tuần từ ngày 13 đến 19/9

- ·Tìm thấy thi thể cụ ông bị mất tích sau trận mưa lũ ở Nghệ An

- ·Chiêm ngưỡng những tác phẩm độc đáo chỉ vẽ bằng điện thoại