【soi kèo real madrid vs villarreal】Hàng triệu tỷ đồng chôn trong BĐS: Có nên hành xử “thô bạo” với tín dụng bất động sản

70% tài sản đảm bảo của ngân hàngnằm ở bất động sản

Tín dụng BĐS đang có dấu hiệu chững lại,àngtriệutỷđồngchôntrongBĐSCónênhànhxửthôbạovớitíndụngbấtđộngsảsoi kèo real madrid vs villarreal sau khi Ngân hàng Nhà nước Việt Nam (NHNN) liên tiếp phát đi văn bản cảnh báo. Các ngân hàng cũng cẩn trọng hơn trong cho vay BĐS và thị trường cũng đã có dấu hiệu đi xuống. Báo cáo của CBRE cho thấy, lượng BĐS cung ra thị trường trong quý III/2016 sút giảm cả ở TP.HCM và Hà Nội.

Phó thống đốc NHNN Nguyễn Thị Hồng khẳng định, thời gian qua, NHNN đã ban hành nhiều văn bản yêu cầu các ngân hàng tăng cường kiểm soát rủi ro tín dụng đối với BĐS. Chính vì vậy, mặc dù tín dụng BĐS vẫn tăng, nhưng tốc độ tăng đã chậm lại rất nhiều so với năm ngoái. Tính đến ngày 31/8/2016, tín dụng BĐS tăng 6,73%, chậm hơn so với tốc độ tăng trưởng tín dụng toàn ngành (gần 10%) và chỉ bằng một nửa tốc độ tăng trưởng tín dụng BĐS của cùng kỳ năm ngoái (13,06%).

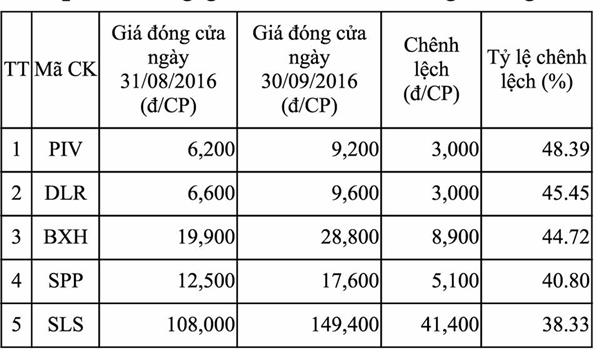

| . |

Tín dụng BĐS chậm lại khiến nhiều người thở phào, song nhiều chuyên gia lại lo ngại. Trao đổi với phóng viên Báo Đầu tư, TS. Lê Xuân Nghĩa cho rằng, đừng làm dấy lên tâm lý lo ngại về BĐS. Muốn siết tín dụng BĐS, phải phân tích rất kỹ thị trường trên cơ sở dự báo trung và dài hạn.

“Thị trường BĐS hiện đang hồi phục từ từ, cần phải để nó tiếp tục phục hồi bền vững. Hiện nay, khoảng 70% tài sản đảm bảo của tín dụng ngân hàng (ước hơn 5 triệu tỷ đồng) nằm ở BĐS. Chỉ nhờ thị trường BĐS phục hồi, chúng ta mới có thể xử lý nợ xấu, tăng trưởng kinh tế. Chính vì thế, nếu đối xử lạnh lùng và ngây ngô với BĐS, chúng ta sẽ tự cầm gậy đánh vào chân mình. Đương nhiên, phải theo dõi chặt chẽ cho vay BĐS để tránh xảy ra bong bóng. Nhưng theo phân tích của chúng tôi, phải đến năm 2021 - 2023, khả năng bong bóng mới có thể xảy ra nếu chúng ta kiểm soát không tốt”, TS. Lê Xuân Nghĩa phân tích.

Cũng theo chuyên gia này, bong bóng BĐS chỉ xảy ra khi bên cung không chịu bán, ém hàng chờ giá lên, còn bên cầu thì tìm mua bằng mọi giá. Còn hiện nay, thị trường đang trong cảnh dư cung và rất nhạy cảm về giá. Giá nhích lên đến đâu, cung bung ra đến đấy, nên giá BĐS chỉ tăng từ từ, không có khả năng tăng vọt, gây bong bóng.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA) cũng khẳng định, dù 3 năm qua, thị trường BĐS bắt đầu phục hồi trở lại, nhưng vẫn trong trạng thái chưa bền vững. Trong bối cảnh đó, những thông tin siết tín dụng có thể ảnh hưởng đến quá trình phục hồi của thị trường.

Chỉ cần tránh “lệch pha”

Việc ngân hàng ưa đổ vốn vào BĐS không có gì đáng ngạc nhiên. Trao đổi với phóng viên Báo Đầu tư, TS. Nguyễn Trí Hiếu phân tích: “Miếng bánh tín dụng BĐS rất ngon vì cho vay BĐS là lĩnh vực có tài sản thế chấp tốt nhất, dễ dàng thẩm định được giá cả, có tính thanh khoản cao, tài sản khó tẩu tán… Vì vậy, nhiều ngân hàng rất yên tâm cho vay BĐS”.

Trên thực tế, nếu con số thống kê của NHNN là đúng, thì tổng tín dụng BĐS trong toàn hệ thống chỉ khoảng 10%, tức ở mức chấp nhận được. Vậy tại sao NHNN lại phải lên tiếng cảnh báo rủi ro?

Trong công văn gửi các ngân hàng thương mại gần đây, NHNN khẳng định, có hiện tượng các ngân hàng đang tập trung tín dụng tương đối lớn vào lĩnh vực BĐS. Đáng lo hơn cả là, hiện tượng tín dụng tập trung ở một số chủ đầu tưlớn, trong phân khúc nhà ở thương mại cao cấp, khu nghỉ dưỡng, dự áncó khả năng thanh khoản thấp. Được biết, tỷ lệ nhà ở cao cấp tung ra thị trường thời gian qua chiếm tới 30 - 40%, trong khi nguồn cung nhà thương mại giá rẻ, nhà thu nhập thấp chỉ chiếm dưới 10%. Do đó, TS. Nguyễn Trí Hiếu cho rằng, dù tín dụng BĐS chưa đến mức báo động, giá BĐS hàng năm tăng 5 - 10% chưa phải là mức tăng bong bóng, song cảnh báo của NHNN là cần thiết. Nếu các ngân hàng tiếp tục rót vốn vào phân khúc cao cấp - phân khúc không xuất phát từ nhu cầu thực, mà phần nhiều là nhu cầu đầu cơ, thì thị trường sẽ dần bất ổn.

Liên quan vấn đề này, TS. Lê Xuân Nghĩa cho rằng, phải dự báo được nhu cầu về các phân khúc nhà ở thời gian tới để định hướng cho ngân hàng. Các thông điệp cảnh báo đưa ra về tín dụng BĐS cần phải rõ ràng, thận trọng, có cơ sở khoa học, tránh tạo ra tâm lý “siết” chung với toàn thị trường BĐS, gây lo ngại cho nhà đầu tư.

(责任编辑:Ngoại Hạng Anh)

- ·Quyết tâm cải cách hành chính

- ·NSƯT Kiều Minh Hiếu thay NSND Xuân Bắc điều hành Nhà hát Kịch Việt Nam

- ·Chiếm 72,5% thị phần, xe máy Honda bán ra gần 2,4 triệu chiếc

- ·Vàng chắc chắn là khoản đầu tư hàng đầu của năm 2024

- ·Lãi cao, người dân ùn ùn gửi tiết kiệm

- ·Sáng 27/6, Việt Nam có 50 ca mắc mới COVID

- ·6 món ăn đến đâu đốt mỡ thừa đến đấy

- ·Chứng khoán Mỹ có phiên đầy biến động, Dow Jones lội ngược dòng ấn tượng

- ·Chứng chỉ tiền gửi của ngân hàng có lãi suất lên đến 8%/năm

- ·Chứng khoán thế giới phủ sắc xanh trước thông tin Fed sẽ hạ lãi suất

- ·Dự báo hồ tiêu Việt Nam sớm trở lại nhóm ngành hàng trị giá tỷ USD

- ·Bộ Tài chính hướng dẫn sử dụng 500 triệu USD bồi thường của Formosa Hà Tĩnh

- ·Phát hiện 854 cơ sở vi phạm an toàn thực phẩm nông, lâm, thủy sản

- ·Thái Lan sẽ rót gần 9 tỷ USD để kích cầu kinh tế

- ·Thí điểm phân loại rác tại nguồn và sản xuất phân compost tại Vĩnh Hưng

- ·4 ca tử vong liên quan Covid

- ·Chứng khoán Mỹ nhích nhẹ, chỉ số Hang Seng của Hồng Kông tăng vọt hơn 6%

- ·Bộ Giáo dục và Đào tạo hướng dẫn công tác tuyển sinh 2021 trong bối cảnh dịch bệnh

- ·Tái đàn chăn nuôi cần chú trọng phòng, chống dịch bệnh

- ·Sáng 3/7, thêm 239 ca mắc COVID