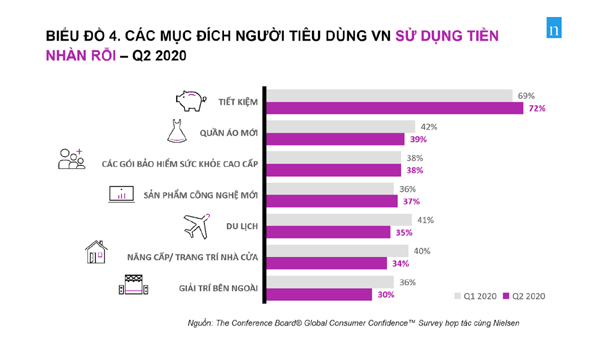

【kết quả cúp quốc gia đan mạch】Lưu ý để có C/O mẫu D hợp lệ

|

Công chức Chi cục Hải quan Vĩnh Phúc kiểm tra hồ sơ hải quan. Ảnh: N.Linh

TheưuýđểcóCOmẫuDhợplệkết quả cúp quốc gia đan mạcho Tổng cục Hải quan, các nội dung hướng dẫn trên cơ sở kết quả Phiên họp Tiểu ban Quy tắc xuất xứ ASEAN lần thứ 22, các nước thành viên ASEAN đã thống nhất về cách hiểu trường hợp C/O có hóa đơn thương mại do bên thứ ba phát hành theo quy tắc xuất xứ trong khuôn khổ Hiệp định Thương mại Hàng hóa ASEAN.

Cụ thể, Tổng cục Hải quan hướng dẫn, đối với các C/O mẫu D được cấp kể từ ngày 1/11/2016, trường hợp người sản xuất và công ty phát hành hóa đơn có trụ sở cùng một quốc gia thì không phải đánh dấu vào mục “hóa đơn bên thứ ba” trên ô số 13. Số và ngày tháng hóa đơn thương mại, tên công ty phát hành hóa đơn phải được khai báo trên C/O.

Đối với các C/O mẫu D được cấp trước ngày 1/11/2016, thực hiện theo hướng dẫn tại Điểm 1, công văn số 4573/TCHQ-GSQL ngày 31/7/2009 về cách hiểu đối với trường hợp hóa đơn nước thứ ba, cụ thể: “Cơ quan Hải quan nước thành viên NK phải chấp nhận C/O mẫu D trong trường hợp hóa đơn thương mại được phát hành bởi một công ty có trụ sở tại một nước thứ ba không phải là nước thành viên hoặc bởi một nhà XK ASEAN đại diện cho công ty đó miễn là hàng hóa đáp ứng các quy định về xuất xứ.

Trường hợp hóa đơn do một công ty của ASEAN cấp (công ty ngày không phải là nhà XK hoặc nhà NK) có trụ sở ở cùng hoặc khác quốc gia với quốc gia của nhà XK hoặc nhà NK đặt trụ sở cũng được hiểu là trường hợp hóa đơn nước thứ ba”.

Trong trường hợp gặp vướng mắc liên quan đến tính hợp lệ của các C/O mẫu D được cấp không đúng quy định tại công văn 4573/TCHQ-GSQL, hải quan địa phương gửi báo cáo lên Tổng cục Hải quan để được hướng dẫn cụ thể.

Đối với các C/O mẫu D hóa đơn bán hàng được phát hành bởi một công ty có trụ sở tại một nước thứ ba không phải là nước thành viên hoặc bởi một nhà XK ASEAN đại diện cho công ty đó, Tổng cục Hải quan yêu cầu thực hiện theo đúng quy định về hóa đơn do nước thứ ba phát hành tại Điều 23, Phụ lục 7, Thông tư 22/2016/TT/BCT của Bộ Công Thương: Cơ quan Hải quan nước thành viên NK phải chấp nhận C/O trong trường hợp hóa đơn bán hàng được phát hành bởi một công ty có trụ sở tại mộtnước thứ ba không phải là nước thành viên hoặc bởi một nhà XK ASEAN đại diện cho công ty đó miễn là hàng hóa đáp ứng các quy định về xuất xứ nêu tại Phụ lục I. Người XK sẽ đánh dấu vào ô “Third country invoicing” và ghi các thông tin như tên và nước của công ty phát hành hoá đơn trên C/O.

(责任编辑:Nhận Định Bóng Đá)

下一篇:Chuẩn bị và tiến hành thật tốt Đại hội XIII của Đảng, đưa đất nước bước vào một giai đoạn phát triển

- ·TPHCM công bố đường dây nóng phản ánh hành vi thu lợi bất chính trong dịch bệnh

- ·Hơn 3.200 xe ô tô được nhập khẩu về Việt Nam tuần qua

- ·Họp mặt kỷ niệm 106 năm Quốc khánh Cộng hòa Séc tại TP Hồ Chí Minh

- ·Xuất khẩu nông sản: Nông dân Nhật thu 40.000 USD, ở Việt Nam chỉ là 1.000 USD

- ·Chuyển đổi Thời báo Doanh nhân thành Tạp chí Doanh nhân và Pháp lý

- ·Ngành Thuế tổ chức thực hiện ngày pháp luật năm 2018

- ·Đến năm 2020, các huyện đảo về cơ bản có điện

- ·Ngăn chặn rác phế liệu nhập khẩu từ xa

- ·Giá vàng trong nước vẫn chênh với vàng thế giới 14,5 triệu đồng/lượng

- ·Xác định thời gian tính tiền chậm nộp thuế

- ·Bộ Y tế đang xây dựng Thông tư hướng dẫn giá dịch vụ xét nghiệm phát hiện virus SARS

- ·Y tế học đường là tuyến đầu chăm sóc sức khỏe cho trẻ, cần được đầu tư

- ·Luôn đồng hành cùng nhà đầu tư

- ·Cục Thuế Đà Nẵng: Thu ngân sách 9 tháng tăng gần 13%

- ·Dịch bệnh bùng phát: Cục Hàng không đề nghị ưu tiên tiêm vắc xin cho nhân viên

- ·Chuyển sinh hoạt Đoàn đại biểu Quốc hội đối với Tổng Bí thư và Chủ tịch nước

- ·Đà Nẵng: Bắt giữ 2 tấn ngà voi, 6 tấn vảy tê tê nhập lậu

- ·Xếp hàng mua phở, bún chả mang về sau ngày dài giãn cách

- ·Bộ Xây dựng tiếp tục hoàn thiện thể chế, đề xuất quy định mới về chung cư mini

- ·Lawmakers split on whether to levy tax on unexplained assets