【lich thi đau bong đa】Thị trường carbon: Kiểm kê khí nhà kính

TheịtrườngcarbonKiểmkêkhínhàkílich thi đau bong đao lộ trình về phát triển bền vững tại Việt Nam, việc kiểm kê phát thải KNK sẽ được thực hiện thí điểm từ năm 2023. Từ đầu năm 2023, khoảng 1.920 cơ sở phát thải theo danh sách chỉ định bắt đầu phải thực hiện kiểm kê định kỳ KNK phát thải. Kể từ năm 2025, hàng nghìn DN sẽ phải thực hiện kiểm kê khí thải nhà kính theo yêu cầu của Bộ Tài nguyên và Môi trường.

Là một bên tham gia Thỏa thuận Paris, Việt Nam đã cam kết giảm nhẹ phát thải KNK với mục tiêu giảm 15,8% (bằng nguồn lực trong nước) và 43,5% (với hỗ trợ quốc tế) vào năm 2030 so với kịch bản phát triển thông thường.

Không dễ làm

Việc kiểm kê KNK được xem là “chìa khóa” giúp DN bắt đầu hành trình chuyển đổi xanh hoá. Bởi chỉ khi nắm được lượng phát thải của nhà máy, cơ sở sản xuất của mình thì DN mới có chính sách phù hợp.

Thời điểm cuối năm 2023, đầu năm 2024 chính là “thời điểm vàng” để DN bắt đầu kiểm kê khí thải, giúp cho số liệu được đầy đủ để tiến hành báo cáo. Bởi, kể từ đầu năm 2024, nhà nhập khẩu vào EU các sản phẩm phân bón, sắt, thép, nhôm và xi măng sẽ phải thực hiện báo cáo khí thải nhà kính trên mỗi đơn vị sản phẩm, theo cơ chế điều chỉnh carbon xuyên biên giới (CBAM).

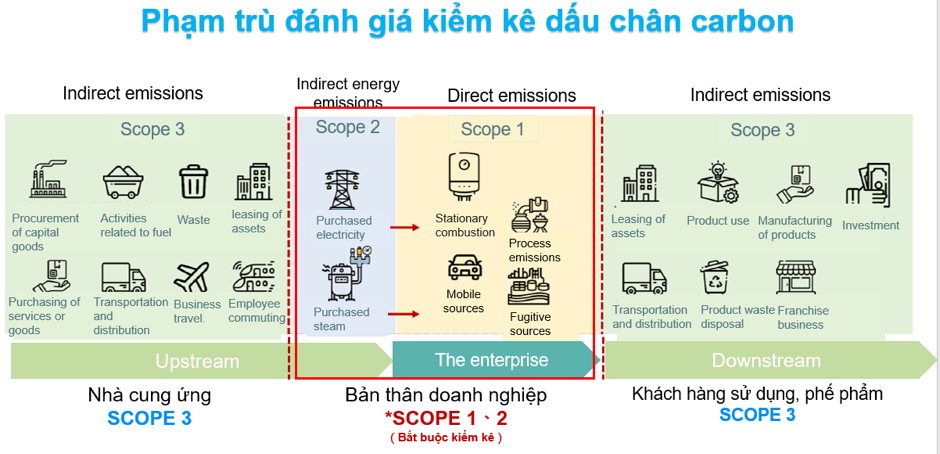

Cụ thể, 3 phạm vi kiểm kê khí thải nhà kính hiện nay là:

Phạm vi I: KNK phát thải trực tiếp từ hoạt động của DN, do DN kiểm soát hoàn toàn.

Phạm vi II: Khí thải nhà kính phát thải gián tiếp từ việc mua năng lượng để hoạt động sản xuất, kinh doanh.

Phạm vi III: Toàn bộ lượng khí thải nhà kính phát thải gián tiếp từ các hoạt động trong chuỗi giá trị, tức là phát thải của các đối tác, nhà cung ứng.

Theo các chuyên gia, phương pháp kiểm kê đang được nhiều doanh nghiệp áp dụng, dùng số liệu các nguyên liệu đầu vào cho hoạt động sản xuất kinh doanh như than, xăng, dầu, điện… rồi để quy đổi bằng công thức thì ra được lượng phát thải khí nhà kính.

Như vậy, kiểm kê khí thải nhà kính là vấn đề rất cấp bách, ảnh hưởng trực tiếp đến năng lực cạnh tranh của DN. Đây cũng là điều kiện tiên quyết để DN lên kế hoạch chuyển đổi xanh hiệu quả và bài bản thay vì chỉ thực hiện những hoạt động mang tính phong trào.

Tại một tọa đàm mới đây về chủ đề kinh tế tuần hoàn, TS. Lê Xuân Nghĩa - Viện trưởng Viện Tư vấn phát triển tài chính carbon (CODE) cho rằng, báo cáo khí thải nhà kính là yếu tố đảm bảo tính minh bạch về phát triển xanh trong bối cảnh kinh tế số và sớm muộn sẽ trở thành bản báo cáo bắt buộc, định kỳ, bên cạnh báo cáo tài chính. "Nếu trước kia DN chỉ cần sản xuất được sản phẩm rẻ, chất lượng và khéo chào mời sẽ bán được hàng, thì nay nếu không xanh hóa sẽ bị đào thải. Muốn tham gia chuỗi cung ứng toàn cầu, DN chỉ có con đường "xanh hóa" sản xuất”, ông Nghĩa khẳng định.

Tuy nhiên, ông Nghĩa cũng bày tỏ sự đồng cảm với DN Việt bởi câu chuyện xanh hóa trong bối cảnh kinh tế khó khăn, còn đang chật vật để sống sót trên thị trường, nỗ lực không cắt giảm nhân lực, doanh số… là thách thức lớn gấp bội. “Đây là yêu cầu mới, lần đầu được triển khai tại Việt Nam, chính vì vậy DN gặp không ít khó khăn khi thực hiện. Đặc biệt, các DN đang gặp khó trong quá trình chuyển dịch năng lượng một cách công bằng về huy động nguồn kinh phí, chuẩn bị nguồn nhân lực, cơ chế, chính sách, khả năng tiếp cận công nghệ…”.

Bà Huỳnh Thị Mỹ - Tổng thư ký Hiệp hội nhựa Việt Nam nhìn nhận, các DN ngành nhựa vẫn chưa có sự chuẩn bị kỹ lưỡng. Khó khăn của ngành nhựa là đa số DN đều có quy mô nhỏ và vừa (chiếm 90%), do đó cả ý thức và hành động để chuyển đổi công nghệ sản xuất đều hạn chế.

Trong khi đó, ông Tôn Thất Hạc Minh, chuyên viên tư vấn độc lập về ESG cũng nhận định, việc kiểm kê khí thải nhà kính không phải điều đơn giản đối với DN Việt Nam. Trong khi các DN vẫn đang đau đầu với báo cáo phát thải scope 1 và scope 2 thì áp lực ngày càng gia tăng trong việc yêu cầu báo cáo phát thải scope 3.

Scope 3 là lượng phát thải gián tiếp trong chuỗi giá trị (không tính phát thải gián tiếp scope 2 từ các nguồn năng lượng mà DN mua vào) và chịu trách nhiệm cho hơn 80% tổng phát thải của DN. Kiểm kê phát thải scope 3 là thách thức rất lớn cho tổ chức do sự đa dạng và phức tạp của các nguồn thải, giới hạn về nguồn lực chuyên môn, sự không đồng bộ trong năng lực quản lý dữ liệu và lớn nhất là cam kết của lãnh đạo cấp cao.

Các DN đang gặp khó trong quá trình chuyển dịch năng lượng.

Các DN đang gặp khó trong quá trình chuyển dịch năng lượng.

Việc các DN vừa và nhỏ gặp khó khăn đã đành nhưng đến DN lớn cũng đang mơ hồ với bài toán kiểm kê carbon. Bà Trần Anh Đào - Phó tổng giám đốc phụ trách ban điều hành HOSE dẫn số liệu trong số các DN thuộc rổ chỉ số VN100, chỉ có 12 DN thực hiện kiểm kê ở phạm vi 1 (phát thải KNK trực tiếp từ các nguồn do tổ chức đó sở hữu) và phạm vi 2 (phát thải KNK gián tiếp từ nguồn mua của tổ chức khác).

Đặc biệt chỉ có 7 DN đề cập đầy đủ phạm vi 1, 2 và 3 (phát thải KNK gián tiếp trong chuỗi giá trị của mình).

Đại diện một DN trên địa bàn tỉnh Đồng Nai cũng nhìn nhận, nhiều DN hiện còn lúng túng, chưa hiểu kiểm kê KNK là như thế nào. Ai kiểm kê và kiểm kê ra sao. Kiểm kê xong rồi, có tín chỉ và chứng nhận rồi, thừa tín chỉ carbon thì đổi thành tiền như thế nào?… Đây quả thực là vấn đề khiến nhiều DN còn thực sự mông lung khi thực hiện.

“Chìa khóa” cho lộ trình giao dịch trên ETS

Dù việc triển khai kiểm kê KNK ở các DN gặp khá nhiều khó khăn nhưng đây lại chính là “chìa khóa” cho lộ trình giao dịch trên hệ thống giao dịch phát thải (ETS). Bà Đặng Hồng Hạnh - Giám đốc điều hành Công ty Cổ phần Tư vấn năng lượng và Môi trường (VNEEC) cho biết: Để thực hiện các nghĩa vụ giảm phát thải và quyền giao dịch trên ETS, trước tiên DN cần kiểm kê KNK và đánh giá tiềm năng các biện pháp giảm phát thải KNK và chi phí thực hiện của DN so với mặt bằng công nghệ chung của ngành hay tiểu ngành của mình. Từ đó sẽ xây dựng chiến lược giảm phát thải KNK với chi phí hiệu quả nhất. DN có thể quyết định tự đầu tư để giảm phát thải.

“Kinh nghiệm từ xây dựng và vận hành ETS của các nước cho thấy trong giai đoạn đầu số lượng DN tham gia hạn chế do cần hoàn thiện cơ chế, chính sách để quản lý và vận hành, làm quen và thích ứng. Với Việt Nam, dự kiến giai đoạn thí điểm (2025-2027) sẽ chỉ có các DN trong lĩnh vực sản xuất xi măng, thép và nhiệt điện bị áp hạn mức phát thải và được phép giao dịch trên ETS. Sau khi thị trường phát triển và vận hành chính thức kể từ năm 2028, số lượng DN và các bên tham gia sẽ được mở rộng.

Năng lượng là một trong 2 ngành có nhiều dư địa để cải thiện chỉ số phát thải.

Trước tiên, các DN, cơ sở phát thải lớn bắt buộc phải báo cáo và công bố thông tin và kế hoạch giảm phát thải KNK. Sau đó, các DN sẽ bị áp mức trần phát thải kể từ năm 2028 (một số DN trong phạm vi thí điểm sẽ áp dụng từ năm 2025). Theo xu thế của thế giới, việc thực hiện công bố thông tin về phát thải KNK vừa là bắt buộc theo quy định quốc gia vừa là yêu cầu của các đối tác thương mại và người tiêu dùng. Tuy nhiên, thực hành và công bố kết quả kiểm kê KNK (tính toán dấu chân carbon) và giảm phát thải KNK là mới với hầu hết DN Việt Nam.

Bàn về vấn đề giảm phát thải KNK, ông Đặng Bùi Khuê, Giám đốc Đào tạo Bureau Veritas Certification cho rằng: Giảm phát thải tại nguồn là cách hiệu quả nhất để đạt được net-zero. Điều này có thể thực hiện bằng cách cải thiện hiệu quả năng lượng, chuyển sang các nguồn năng lượng tái tạo và đổi mới quy trình để giảm chất thải.

Ông Khuê cũng cho rằng, năng lượng và giao thông vận tải là 2 lĩnh vực có nhiều dư địa để cải thiện chỉ số phát thải và được kỳ vọng sẽ có phát thải ròng bằng 0 sớm nhất. “Đây cũng là 2 trong số các ngành có nguồn gây phát thải KNK nhiều nhất tại Việt Nam, chiếm tỷ trọng lần lượt 40% và 18%. Vì vậy, các DN muốn giảm phát thải KNK thì nên tập trung giảm thiểu các hoạt động ở 2 lĩnh vực này”.

Được biết, trong giai đoạn 2023–2024, một số nhà tài trợ sẽ hỗ trợ bộ Tài nguyên và Môi trường thực hiện các khóa đào tạo và mô phỏng ETS nhằm giúp các bên liên quan trang bị các kiến thức cơ bản để sẵn sàng tham gia ETS tại Việt Nam.

Khoản 1 Điều 6 Nghị định 06/2022/NĐ-CP quy định, đối tượng phải thực hiện kiểm kê khí nhà kính là cơ sở có mức phát thải khí nhà kính hằng năm từ 3.000 tấn CO2 tương đương trở lên hoặc thuộc một trong các trường hợp: Nhà máy nhiệt điện, cơ sở sản xuất công nghiệp có tổng lượng tiêu thụ năng lượng hằng năm từ 1.000 tấn dầu tương đương (TOE) trở lên; Công ty kinh doanh vận tải hàng hóa có tổng tiêu thụ nhiên liệu hằng năm từ 1.000 TOE trở lên; Tòa nhà thương mại có tổng tiêu thụ năng lượng hằng năm từ 1.000 TOE trở lên; Cơ sở xử lý chất thải rắn có công suất hoạt động hằng năm từ 65.000 tấn trở lên.

(责任编辑:World Cup)

下一篇:Vinhomes Ocean Park 2: Thương nhân phố cổ chớp thời cơ 'Đông tiến' đón đầu cơ hội kinh doanh

- ·Loạn thần dược collagen

- ·Phiên trọng thể Đại hội Đoàn toàn quốc lần thứ XII

- ·Quan hệ Việt Nam

- ·Lời cảm ơn của Hội đồng Giải Báo chí Quốc gia

- ·Truy xuất nguồn gốc

- ·Bộ trưởng Y tế: Tiêm vắc xin mũi thứ 3 vào cuối năm nay

- ·Không chỉ là nén tâm nhang dành cho những người đã khuất

- ·Ông Phạm Quang Nghị: Văn hóa được coi trọng hơn, yếu kém sẽ ít đi

- ·Chuyển đổi xanh trong quá trình sản xuất phân bón và thuốc bảo vệ thực vật

- ·Thu phí tự động không dừng: Chỉ xử phạt những hành vi cố tình vi phạm

- ·Thị trường sôi sục với chính sách mua nhà trả góp chưa từng có tiền lệ của Vinhomes

- ·Ba bước giải quyết khiếu nại kỷ luật đảng của Trung ương, Bộ Chính trị, Ban Bí thư

- ·Chính phủ ban hành nghị quyết về phát triển thị trường lao động

- ·“Bão xe” tái xuất hiện

- ·Chống hàng giả trên sàn thương mại điện tử: Cần siết chặt chế tài xử lý

- ·Toàn bộ nội dung phát biểu và trả lời chất vấn của Thủ tướng Phạm Minh Chính

- ·Bộ trưởng Y tế: Tiêm vắc xin mũi thứ 3 vào cuối năm nay

- ·Công bố lệnh của Chủ tịch nước về 6 luật vừa được Quốc hội thông qua

- ·Đèn trang trí noel nhiễm chì độc hại thế nào?

- ·“ì ạch” dự án nhà ở xã hội