【kết quả bóng tay ban nha】Tổng cục Hải quan yêu cầu kiểm soát chặt chẽ, chống gian lận trong hoàn thuế

|

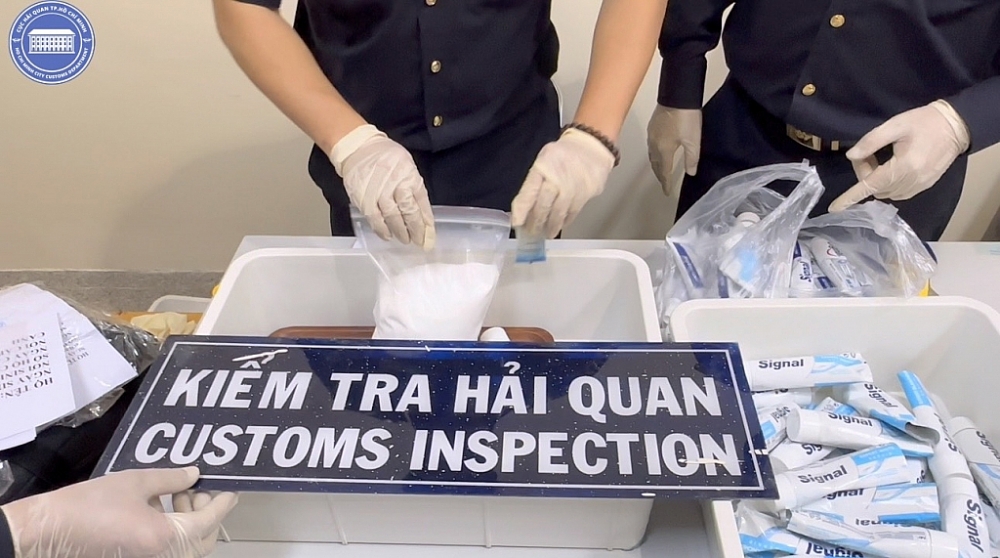

| Doanh nghiệp nhập khẩu hàng hóa để sản xuất, kinh doanh nhưng không xuất khẩu sản phẩm ra nước ngoài, hoặc vào khu phi thuế quan thì không được hoàn thuế xuất khẩu đã nộp. Ảnh: HM. |

Theo Tổng cục Hải quan, để kết quả trong năm 2022 của toàn ngành đạt kết quả tốt, các đơn vị cần khẩn trương rà soát số thuế phải hoàn của năm 2022, thực hiện quy trình hoàn thuế đúng đối tượng theo quy định.

Các đơn vị cần phối hợp chặt chẽ với cơ quan thuế nội địa và các lực lượng khác trong đấu tranh ngăn chặn gian lận hoàn thuế giá trị gia tăng (GTGT), đảm bảo việc hoàn thuế đúng đối tượng, đúng chính sách quy định.

Tổng cục Hải quan yêu cầu các đơn vị tập trung hoàn thuế của các trường hợp đáp ứng đầy đủ các điều kiện (quy định tại Điều 7a, 7b Nghị định 101/2021/NĐ-CP sửa đổi Nghị định 122/2016/NĐ-CP và Nghị định 57/2020/NĐ-CP về Biểu thuế xuất khẩu (XK), Biểu thuế nhập khẩu (NK) ưu đãi); nghiêm túc thực hiện các nội dung công văn (số 1163/TCHQ-TXNK ngày 5/4/2022) của Tổng cục Hải quan về chấn chỉnh thực hiện công tác hoàn thuế.

| Trường hợp cơ quan hải quan đã hoàn thuế NK không đúng quy định, thì phải thực hiện thu hồi toàn bộ số tiền thuế đã hoàn. Đồng thời, cơ quan hải quan tổ chức hoàn thuế của các trường hợp bổ sung C/O, nộp nhầm, nộp thừa. |

Đối với việc hoàn thuế của các trường hợp xuất nhập khẩu (XNK) tại chỗ đáp ứng đầy đủ các điều kiện quy định tại Nghị định 18/2021/NĐ-CP, Tổng cục Hải quan cho biết, các đơn vị cần căn cứ điểm h khoản 2 Điều 10, điểm h khoản 2 Điều 12 Nghị định 134/2016/NĐ-CP được sửa đổi, bổ sung tại khoản 4, khoản 6 Điều 1 Nghị định 18/2021/NĐ-CP quy định sản phẩm NK tại chỗ không đăng ký tờ khai theo loại hình nhập gia công thì người NK tại chỗ phải kê khai nộp thuế theo mức thuế suất và trị giá tính thuế của sản phẩm NK tại chỗ tại thời điểm đăng ký tờ khai hải quan NK tại chỗ.

Nếu người NK tại chỗ đưa sản phẩm NK tại chỗ vào sản xuất hàng hóa XK và thực tế đã XK sản phẩm ra nước ngoài, hoặc vào khu phi thuế quan thì được hoàn thuế NK đã nộp, theo quy định tại Điều 36 Nghị định 134/2016/NĐ-CP.

Ngoài ra, các đơn vị cần căn cứ quy định nêu trên trong trường hợp doanh nghiệp NK hàng hóa để sản xuất, kinh doanh nhưng không XK sản phẩm ra nước ngoài hoặc vào khu phi thuế quan thì không được hoàn thuế NK đã nộp./.

(责任编辑:La liga)

下一篇:TP.Hạ Long (Quảng Ninh): Kiên quyết xử lý các đối tượng lôi kéo, kích động tiểu thương bãi thị

.JPG)

- ·Kẻ rải truyền đơn kích động quấy rối khai gì

- ·Israel mất 154 binh sĩ ở Dải Gaza, Tổng thống Biden không yêu cầu lệnh ngừng bắn

- ·Giá tiêu hôm nay 9/7/2024: Đà tăng chưa thấy điểm dừng, Tây Nguyên cao nhất 152.000 đồng/kg

- ·Dự báo giá cà phê ngày 12/7/2024: Quay đầu giảm mạnh

- ·Hà Nội và Vietnam Airlines phối hợp tuyên truyền điểm đến du lịch Thủ đô

- ·Ghi nhận thêm 9 ca dương tính với SARS

- ·Hungary nói vẫn có thể chặn Ukraine gia nhập EU, Nga đẩy lui UAV tấn công Crưm

- ·Giá vàng hôm nay 9/7/2024: Vàng đột ngột ""rơi thẳng đứng""

- ·Uống rượu bia ngày Tết, ngưỡng nào là an toàn?

- ·Gần 250 công dân hoàn thành cách ly tập trung

- ·CTCP Sữa Việt Nam báo lãi trước thuế quý IV/2018 tăng 28%, đạt 2.668 tỷ đồng

- ·Phòng, chống dịch gắn với ổn định cuộc sống người dân

- ·Giá lúa gạo hôm nay ngày 8/7: Giá gạo tăng nhẹ, giá lúa đi ngang

- ·Công an Nghệ An bắt hai đối tượng tàng trữ, vận chuyển động vật nguy cấp, quý hiếm

- ·Vụ sạt lở mỏ đá ở Đà Nẵng: Bàng hoàng tiếng kêu cứu của tài xế máy xúc trước khi tử vong

- ·Đón công dân Thừa Thiên Huế từ TP. Hồ Chí Minh về đợt 1 bằng đường hàng không

- ·Dự thảo lần 3 Nghị định kinh doanh xăng dầu có điểm gì mới?

- ·Giá vàng hôm nay (21/3): Thế giới tăng sốc sau cuộc họp của Cục Dự trữ Liên bang Mỹ

- ·ĐBQH: 'EVN chọn đúng lúc trời nắng nóng để tăng giá điện'

- ·Dự báo giá tiêu ngày 15/7/2024: Ổn định quanh mốc 150.000 đồng/kg