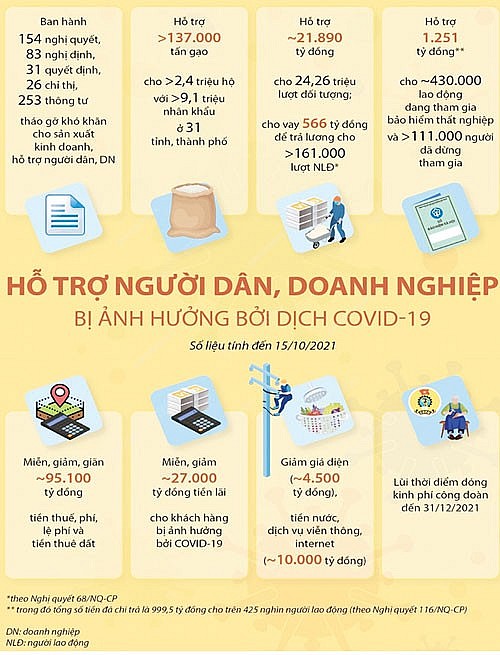

【du doan kq bong da】Giảm lãi suất điều hành, thêm trợ lực cho thị trường chứng khoán phục hồi

| Cú sốc sụp đổ ngân hàng ở Mỹ: Ảnh hưởng thế nào đến chứng khoán Việt Nam?ảmlãisuấtđiềuhànhthêmtrợlựcchothịtrườngchứngkhoánphụchồdu doan kq bong da |

Xung quanh thông tin Ngân hàng Nhà nước (NHNN) giảm lãi suất điều hành, bà Trần Thị Khánh Hiền - Giám đốc Khối Phân tích, Công ty Chứng khoán VNDIRECT đã có cuộc trao đổi nhanh với phóng viên TBTCVN.

|

| Bà Trần Thị Khánh Hiền - Giám đốc Khối Phân tích, Công ty Chứng khoán VNDIRECT. |

PV:Thưa bà, NHNN đã chính thức giảm lãi suất điều hành. Bà đánh giá thế nào về điều này? Theo bà, vì sao NHNN lại giảm lãi suất trong bối cảnh xu hướng tăng lãi suất toàn cầu vẫn chưa dừng lại?

Bà Trần Thị Khánh Hiền: Động thái điều chỉnh lãi suất của NHNN trong thời điểm này là kịp thời và phù hợp với điều kiện hiện nay, cũng như phản ánh cả quá trình NHNN nỗ lực hạ nhiệt lãi suất trong thời gian vừa qua. Sự kiện Ngân hàng Silicon Valley Bank (SVB) sụp đổ ngày 10/3 vừa qua đã làm chỉ số đồng USD yếu đi, giảm áp lực lên tỷ giá, cũng như nhiều khả năng sẽ khiến Cục Dự trữ Liên bang Mỹ (FED) “chùn tay” trong việc tiếp tục tăng lãi suất.

| "Trong bối cảnh kinh tế toàn cầu và trong nước diễn biến phức tạp, nhiều rủi ro không lường trước, tôi cho rằng, đây là một trong những giải pháp đầu tiên, NHNN cũng tiếp tục từng bước thận trọng bám sát diễn biến của thị trường sẽ có hành đồng phù hợp với mục tiêu chính là hạ nhiệt lãi suất nhằm hỗ trợ doanh nghiệp" - bà Trần Thị Khánh Hiền nói. |

Tuy nhiên, cũng có thể nhìn ra rằng, trong lần này NHNN cũng vẫn rất cẩn trọng, khi chỉ điều chỉnh giảm biên độ 0,5% đến 1% đối với lãi suất tái chiết khấu, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với tổ chức tín dụng. Trong khi đó, lãi suất tái cấp vốn, một công cụ quan trọng trong điều hành lãi suất, vẫn giữ nguyên ở mức 6%.

|

Trong bối cảnh kinh tế toàn cầu và trong nước diễn biến phức tạp, nhiều rủi ro không lường trước (như lạm phát, căng thẳng địa chính trị, rủi ro đổ vỡ hệ thống tài chính…), tôi cho rằng, đây là một trong những giải pháp đầu tiên, NHNN cũng tiếp tục từng bước thận trọng bám sát diễn biến của thị trường sẽ có hành động phù hợp với mục tiêu chính là hạ nhiệt lãi suất nhằm hỗ trợ doanh nghiệp.

PV: Nhìn ra thế giới, liệu rằng FED có "chùn tay" về việc tăng lãi suất sau các vụ ngân hàng Mỹ sụp đổ? Liệu ở Việt Nam, NHNN có đi trước một bước hay không?

Bà Trần Thị Khánh Hiền: Vụ sụp đổ gần đây của ngân hàng SVB tại Mỹ đang đặt FED vào tình thế khó. Một mặt, FED vẫn chịu áp lực phải tăng lãi suất điều hành để kiềm chế tình hình lạm phát, mặt khác, môi trường lãi suất cao sẽ đặt các tổ chức tài chính Mỹ vào tình thế nguy hiểm do giá trị tài sản thực thấp hơn nhiều so với giá trị sổ sách.

Do đó, thị trường đang kỳ vọng FED sẽ bớt “diều hâu” hơn so với thời điểm trước sự kiện SVB. Theo đó, thị trường hiện dự báo mức đỉnh lãi suất điều hành của FED (FED terminal rate) ở mức 5 - 5,25%, thấp hơn so với mức dự báo là 5,5 - 5,75% trước sự kiện SVB. Đồng thời, thị trường kỳ vọng FED có thể bắt đầu giảm lãi suất điều hành kể từ quý IV/2023, sớm hơn so với dự báo trước đó là vào quý I/2024.

Đối với Việt Nam, tôi cho rằng, NHNN có cơ sở hợp lý để cắt giảm lãi suất sớm hơn khu vực. Đầu tiên là lạm phát trong nước có xu hướng giảm nhẹ, từ mức 4,9% tháng 1 xuống 4,3% trong tháng 2. Thứ hai là áp lực tỷ giá sẽ dịu bớt khi đồng USD có xu hướng yếu đi.

Tuy nhiên, trong nửa đầu năm, mặt bằng lãi suất sẽ khó giảm sâu và vẫn duy trì ở mức cao do yếu tố FED tăng lãi suất vẫn còn đó. Tôi kỳ vọng lãi suất sẽ giảm đáng kể từ nửa sau của năm 2023 khi chu kỳ nâng lãi suất của ngân hàng trung ương các nước chậm lại và ngừng hẳn, cũng như dự trữ ngoại hối của Việt Nam phục hồi lên mức tỷ 100 USD vào cuối năm.

PV: Theo đánh giá của bà, động thái giảm lãi suất của NHNN sẽ tác động thế nào tới mặt bằng lãi suất cho vay, hoạt động của doanh nghiệp và nền kinh tế?

Bà Trần Thị Khánh Hiền:Kết hợp với việc hàng loạt NHTM tung ra các gói hỗ trợ lãi suất cho vay trong thời gian gần đây, tôi cho rằng mặt bằng lãi suất đầu ra trung bình sẽ giảm từ 1 - 1,5% trong thời gian tới, song rất khó kỳ vọng lãi suất quay trở về mặt bằng của giai đoạn 2021 - 2022.

Nhìn chung, lãi suất hạ nhiệt là tin tốt đối với nền kinh tế, cũng như hầu hết các hoạt động của doanh nghiệp, một mặt vừa kích thích nhu cầu sử dụng vốn; mặt khác hỗ trợ doanh nghiệp và người dân tiếp cận với vốn vay với chi phí thấp hơn.

|

| Ngân hàng Nhà nước giảm lãi suất điều hành là thông tin tích cực hỗ trợ thị trường chứng khoán Việt Nam phục hồi. Ảnh: Minh họa. |

PV: Với thị trường chứng khoán Việt Nam, theo bà sẽ tác động thế nào? Vì sao?

| Lãi suất hạ nhiệt là tin tốt đối với nền kinh tế, cũng như hầu hết các hoạt động của doanh nghiệp, một mặt vừa kích thích nhu cầu sử dụng vốn; mặt khác hỗ trợ doanh nghiệp và người dân tiếp cận với vốn vay với chi phí thấp hơn. |

Bà Trần Thị Khánh Hiền:Theo nguyên lý chung thì khi lãi suất tăng thường gây ra tâm lý cẩn trọng và phòng thủ trên thị trường chứng khoán. Khi mặt bằng lãi suất tăng lên một mức độ nào đó, thì thị trường chứng khoán sẽ giảm hấp dẫn đối với các nhà đầu tư. Vì vậy, thị trường chứng khoán sẽ tích cực khi lãi suất vận động ở chiều ngược lại.

Nhưng như dự báo ở trên, tôi cho rằng trong nửa đầu năm, mặt bằng lãi suất sẽ khó giảm sâu và vẫn duy trì ở mức cao do yếu tố FED tăng lãi suất vẫn còn đó. Bên cạnh đó, những rủi ro trong nước như nút thắt của thị trường bất động sản, áp lực thanh toán ngắn hạn của các doanh nghiệp có trái phiếu sắp đáo hạn. Vì vậy, đà tăng của thị trường trong nửa đầu năm vẫn chưa thật sự bền vững.

PV:Riêng cổ phiếu ngân hàng, liệu sức hấp dẫn có giảm khi về lý thuyết, lãi suất cho vay nhiều khả năng cũng sẽ giảm theo và ảnh hưởng tới lợi nhuận các ngân hàng?

Bà Trần Thị Khánh Hiền: Hiện tôi chưa có sự đánh giá cụ thể về tác động đến lợi nhuận của các ngân hàng như thế nào. Giảm lãi suất đầu ra trong khi lãi suất đầu vào chưa giảm kịp, về lý thuyết sẽ ảnh hưởng đến lợi suất tài sản của các ngân hàng thương mại. Song, cũng phải tính tới việc khi lãi suất giảm phù hợp sẽ kích thích nhu cầu sử dụng vốn của các doanh nghiệp. Tín dụng trong 2 tháng đầu năm chỉ tăng 0,77%, thấp hơn rất nhiều so với cùng kỳ các năm nước.

Với kỳ vọng lãi suất sẽ bắt đầu giảm mạnh hơn vào nửa cuối năm, tôi cho rằng tăng trưởng tín dụng sẽ phần nào bù đắp cho việc suy giảm biên lợi nhuận ròng (NIM) của các ngân hàng thương mại.

PV:Xin cảm ơn bà!

(责任编辑:Cúp C2)

下一篇:Xe buýt lao xuống hẻm núi ở Peru: Đã có gần 50 người thiệt mạng

- ·Moody's hạ triển vọng tín nhiệm của Việt Nam: Bộ Tài chính nói gì?

- ·Di chuyển 6 cá thể hổ từ Thái Nguyên về Hà Nội chăm sóc

- ·Thị trường Algeria ưa chuộng các sản phẩm càphê của Việt Nam

- ·Tận dụng lợi thế Hiệp định EVFTA, xuất khẩu cá ngừ sang EU tăng phi mã

- ·Chủ tịch Hà Nội: Áp dụng chính sách có lợi nhất cho người dân khu xử lý rác Nam Sơn

- ·Phó trưởng ban ở Huế cởi áo 'quậy' trên phố, nghi say xỉn

- ·Thành lập Trung tâm báo chí đầu tiên tại Việt Nam

- ·"Đến năm 2020 tiền lương tối thiểu sẽ đảm bảo mức sống tối thiểu"

- ·Nguyên nhân khiến 2 đoàn tàu đâm nhau trực diện tại Quảng Nam

- ·Tính đến 15/2, xuất khẩu gạo thu về gần nửa tỷ USD

- ·Kinh hoàng hàng trăm thanh niên dìm nhau xuống bùn tại lễ hội Phết Hiền Quan

- ·Tháng 1/2024, nhập khẩu sắt thép từ Trung Quốc tăng mạnh

- ·Xe máy điện VinFast

- ·Chủ tịch Hà Nội truy trách nhiệm cán bộ để 6 siêu dự án chậm, đội vốn

- ·Nóng: Từ 8h sáng ngày 20/10 chính thức mở bán vé tàu Tết Canh Tý 2020

- ·Vì sao VinFast VF 6 là mẫu xe “độc tôn” trong phân khúc B

- ·Thủ tướng Nguyễn Xuân Phúc hội đàm với Thủ tướng Trung Quốc

- ·Thương hiệu gạo Việt Nam đang ở đâu trên bản đồ thế giới?

- ·Cảnh báo: Bên ngoài Trung Quốc, nhiễm virus corona có thể tăng tới 10 lần trong 19 ngày

- ·Nhà mất điện, cô gái tử vong vì ngủ trong ô tô