【tỷ số lyon hôm nay】Công khai rộng rãi giá tính, đơn vị tính thuế tài nguyên

Xử lý nước thải tại Công ty TH truemilk,ôngkhairộngrãigiátínhđơnvịtínhthuếtàinguyêtỷ số lyon hôm nay Nghĩa Đàn, Nghệ An. Ảnh: Vũ Long

Cụ thể: Ngoài việc yêu cầu cơ quan thuế quản lý thu thuế tài nguyên niêm yết công khai giá tính thuế đơn vị tài nguyên khai thác tại trụ sở, dự thảo quy định bổ sung việc niêm yết trên trang tin điện tử của cơ quan thuế địa phương và trên trang tin điện tử của Tổng cục Thuế, để các đơn vị, tổ chức, cá nhân tham khảo, đối chiếu, phục vụ cho công tác quản lý thuế, ban hành giá tính thuế tài nguyên tại địa phương.

Nộp thuế thay

Thông tư 105 (điểm 2.3, khoản 2, Điều 3) quy định: Tổ chức, cá nhân khai thác tài nguyên nhỏ, lẻ bán cho đầu mối thu mua và các tổ chức, cá nhân làm đầu mối thu mua (gọi tắt là đầu mối thu mua) cam kết chấp thuận bằng văn bản về việc kê khai nộp thuế thay cho phía khai thác, thì đầu mối thu mua là người nộp thuế.

Đầu mối thu mua lập bảng kê các tổ chức, cá nhân khai thác tài nguyên nhỏ, lẻ gửi cơ quan thuế trực tiếp quản lý thu thuế, cùng với hồ sơ khai thuế nộp thay của tháng đầu tiên phát sinh hoạt động thu mua gom tài nguyên. Khi có thay đổi bên nộp thuế thay thì lập khai bổ sung, kèm theo hồ sơ khai thuế của tháng có thay đổi. Khi chấm dứt việc uỷ thác nộp thuế thay, hai bên phải lập văn bản chấm dứt và gửi cho cơ quan thuế, trong tháng kết thúc việc nộp thuế thay.

Dự thảo bổ sung: Đối với tổ chức, cá nhân khai thác tài nguyên nhỏ, lẻ như: đất, đá, cát, sỏi ... không cam kết để đầu mối thu mua kê khai nộp thay thuế tài nguyên thì cơ quan thuế tổ chức kiểm tra đầu mối thu mua. Cơ quan thuế, căn cứ hợp đồng mua bán tài nguyên, hoá đơn, chứng từ, bảng kê thu mua tài nguyên, để xác định tổ chức, cá nhân khai thác tài nguyên nhỏ lẻ, đối chiếu việc khai, nộp thuế tài nguyên đối với sản lượng khai thác; ngăn ngừa, phát hiện gian lận trốn thuế tài nguyên.

Trường hợp cơ sở khai thác tài nguyên như: đất, đá, cát, sỏi... sản lượng lớn, nhưng không thực hiện đăng ký nộp thuế theo kê khai, chế độ sổ sách kế toán, hoá đơn chứng từ theo quy định, cơ quan thuế tiến hành kiểm tra, đối chiếu, xác định sản lượng tài nguyên thực tế khai thác, để thu thuế và xử lý vi phạm.

Sản lượng tài nguyên khai thác

Thông tư 105 (khoản 3, Điều 5) quy định: Đối với tài nguyên khai thác không bán ra mà đưa vào sản xuất sản phẩm khác, nếu không trực tiếp xác định được số lượng, trọng lượng hoặc khối lượng thực tế khai thác, thì sản lượng tài nguyên tính thuế được xác định căn cứ vào sản lượng sản phẩm sản xuất trong kỳ tính thuế và định mức sử dụng tài nguyên tính trên một đơn vị sản phẩm.

Định mức sử dụng tài nguyên phải tương ứng với tiêu chuẩn công nghệ sản xuất, chế biến sản phẩm đang ứng dụng và được người nộp thuế đăng ký vào kỳ khai thuế đầu tiên. Trường hợp mức tiêu hao tài nguyên để sản xuất một đơn vị sản phẩm cao hơn 5%, so với tiêu chuẩn công nghệ thiết kế, cơ quan thuế phối hợp với các cơ quan liên quan, để thẩm định làm cơ sở ấn định sản lượng tài nguyên khai thác chịu thuế.

Dự thảo sửa đổi, bổ sung thêm: Tài nguyên đã tạo thành sản phẩm khác là tài nguyên sau khi khai thác, được đưa vào quy trình sản xuất, chế biến tạo ra sản phẩm đáp ứng tiêu chuẩn, chất lượng, khoáng sản xuất khẩu theo quy định tại danh mục sản phẩm và tiêu chuẩn, do cơ quan nhà nước có thẩm quyền ban hành quy định chi tiết thi hành Luật Khoáng sản.

Đối với loại sản phẩm sản xuất, chế biến từ tài nguyên không thuộc danh mục, tiêu chuẩn do cơ quan nhà nước ban hành, thì căn cứ luận chứng kinh tế kỹ thuật được cơ quan nhà nước có thẩm quyền phê duyệt để xác định sản phẩm được sản xuất, chế biến theo quy trình sản xuất, công nghệ, sản phẩm tạo ra có mục đích sử dụng riêng, so với mục đích sử dụng của tài nguyên khai thác được xác định tài nguyên đã sản xuất, chế biến thành sản phẩm khác.

Sản lượng tài nguyên tính thuế

Dự thảo bổ sung quy định (thêm khoản 8 vào sau Khoản 7, Điều 5): Để tăng cường quản lý sản lượng tài nguyên khai thác, cục thuế báo cáo UBND cấp tỉnh ban hành cơ chế phối hợp cơ quan tài nguyên và môi trường với cơ quan thuế về trao đổi thông tin, dữ liệu, số liệu về khai thác khoáng sản tại địa phương của năm; số liệu sản lượng tài nguyên khai thác qua kiểm tra, thanh tra của cơ quan chức năng quản lý nhà nước về tài nguyên; cùng phối hợp xác định tính đầy đủ, đúng đắn, tin cậy của số liệu sản lượng tài nguyên do tổ chức, cá nhân được cấp phép khai thác khoáng sản kê khai.

Cơ quan thuế căn cứ số liệu thống kê, kiểm kê trữ lượng khoáng sản trong khu vực được phép khai thác, sản lượng khoáng sản đã khai thác (có ý kiến xác nhận của cơ quan tài nguyên và môi trường), số liệu về sản lượng tài nguyên khai thác qua kiểm tra, thanh tra do cơ quan chức năng xác định, để đối chiếu với sản lượng tài nguyên khai thác do tổ chức, cá nhân đã kê khai nộp thuế tài nguyên trong năm để quản lý thuế tài nguyên.

Trường hợp có chênh lệch về sản lượng tài nguyên khai thác do tổ chức, cá nhân đã kê khai thuế, so với sản lượng do cơ quan tài nguyên và môi trường cung cấp, cơ quan thuế áp dụng các biện pháp kiểm tra, thanh tra phù hợp theo quy định của Luật Quản lý Thuế hoặc báo cáo cấp có thẩm quyền, phối hợp xác định sản lượng tài nguyên khai thác để tính và thu đủ thuế tài nguyên theo quy định./.

Thanh Bình

(责任编辑:La liga)

下一篇:Tổ hợp Hóa dầu Long Sơn sẵn sàng phục vụ thị trường vào cuối năm 2023

- ·Doanh nghiệp khởi động năm mới với hào khí rồng bay

- ·Cổ phiếu DRH của DRH Holding tiếp tục vào diện cảnh báo

- ·Doanh nghiệp mong muốn tiếp tục được hỗ trợ thủ tục nhanh gọn nhất

- ·Lịch thi đấu bóng đá hôm nay 30/9/2023

- ·Giá vàng hôm nay 29/8: Giá vàng thế giới tăng lên mức 1.924,4 USD/oz

- ·Tin bóng đá 29/9: MU ký Gnabry, Chelsea lấy Theo Hernandez

- ·Bảng tổng sắp huy chương ASIAD 2023 các nước Đông Nam Á: Thái Lan bỏ xa Việt Nam

- ·MU tệ nhất sau 37 năm, Erik ten Hag thề lật ngược tình thế

- ·Lực lượng vũ trang tỉnh đồng hành cùng các tôn giáo

- ·Đổi mới mạnh công tác xây dựng pháp luật, bảo đảm tính chuyên nghiệp, đồng bộ

- ·Thị trường vàng miếng và nhẫn không biến động, giá thế giới giảm

- ·Người dân Nam Đông chung sức, đồng lòng xây dựng nông thôn mới

- ·Real Madrid đấu Napoli vòng bảng Cúp C1, chờ Vinicius tiến hóa

- ·Kết quả bóng đá Al Nassr 3

- ·Phiên đấu thầu vàng SJC vào sáng nay tiếp tục bị hủy

- ·Công ty Đức Giang khẳng định nhầm lẫn trong phát ngôn về chi phí ngoài 5 triệu đồng/container

- ·BNA báo cáo tình hình khắc phục ý kiến ngoại trừ trong báo cáo kiểm toán

- ·Kết quả bóng đá Newcastle 4

- ·Giá xăng giảm 1.595

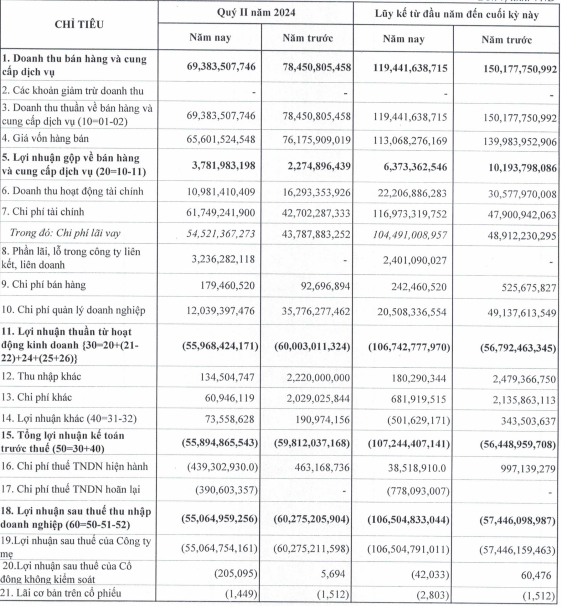

- ·Nguyên nhân do đâu khiến lợi nhuận ròng quý II/2024 của Cao su Phước Hoà bốc hơi hơn 70%?