【kết quả trận đấu dortmund】Dư nợ cho vay cá nhân tại các ngân hàng ra sao?

Báo cáo thường niên của VPBank cho biết đến cuối năm 2020,ưnợchovaycánhântạicácngânhàkết quả trận đấu dortmund dư nợ tín dụng của FE Credit vào khoảng 66.000 tỷ đồng và chiếm 55% thị phần cho vay tiêu dùng qua công ty tài chính tại thị trường trong nước.

Tính theo tỷ lệ này, tổng dư nợ cho vay tiêu dùng thông qua các công ty tài chính đến cuối năm 2020 vào khoảng 120.000 tỷ.

Nửa đầu năm qua, trước tác động của dịch bệnh, tăng trưởng các khoản vay tiêu dùng qua công ty đã chậm lại rõ rệt.

Trong đó, tăng trưởng tín dụng của FE Credit giai đoạn này thậm chí còn ghi nhận số âm, khi dư nợ cho vay đến cuối tháng 6 đã giảm về mức 61.000 tỷ đồng.

Tương tự, dư nợ tín dụng đến cuối tháng 6 của HD Saison (chiếm 11% thị phần) mới vào khoảng 14.400 tỷ, chỉ tăng 1,1% so với đầu năm.

Tuy nhiên, số dư nợ kể trên chỉ là các khoản cho vay phục vụ nhu cầu tiêu dùng cá nhân như mua điện thoại, điện máy, xe máy… Trong khi đó, các khoản cho vay cá nhân mua nhà, ôtô hoặc cá nhân vay kinh doanh chủ yếu vẫn được thực hiện thông qua hệ thống ngân hàng với dư nợ hàng triệu tỷ đồng.

|

Số dư cho vay tiêu dùng qua công ty tài chính chỉ chiếm một phần nhỏ trong tổng số dư cho vay cá nhân của các ngân hàng hiện nay. Ảnh: Nam Khánh. |

Nhóm khách hàng quan trọng

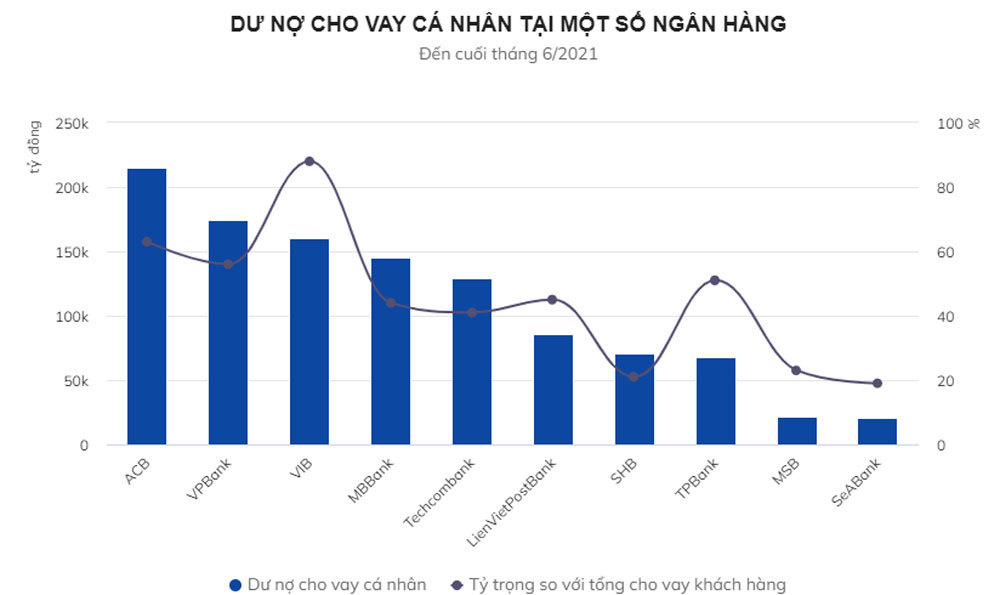

Thống kê tại nhóm ngân hàng thương mại cổ phần cỡ vừa và lớn hiện nay, dư nợ cho vay cá nhân hiện phổ biến chiếm tới 40-50% tổng dư nợ cho vay khách hàng. Thậm chí, tại một số nhà băng, tỷ trọng cho vay cá nhân đã chiếm 60-80% tổng dư nợ.

Như tại MBBank, đến cuối tháng 6, tổng số dư cho vay khách hàng đạt gần 331.150 tỷ đồng, 44% trong số này là dư nợ cho vay khách hàng cá nhân, tương đương trên 145.700 tỷ đồng. Số dư nợ này bao gồm cả các khoản cho vay tiêu dùng tại công ty con của ngân hàng – MCredit.

So với đầu năm, tăng trưởng cho vay cá nhân tại MBBank đã đạt 11%, tương đương mức tăng ròng gần 14.800 tỷ. Đà tăng trưởng này cũng tương đồng với mức tăng của tổng dư nợ cho vay khách hàng cùng giai đoạn.

Cũng đến cuối tháng 6, dư nợ cho vay cá nhân tại Techcombank là gần 128.900 tỷ, chiếm trên 41% số dư cho vay khách hàng cùng thời điểm. Trong đó, đa số các khoản cho vay cá nhân tại đây là phục vục mục đích mua nhà của người dân, mảng kinh doanh Techcombank đang dẫn đầu thị trường.

So với đầu năm, tỷ trọng cho vay cá nhân tại nhà băng này đã tăng khoảng 1,1 điểm %, tương đương mức tăng ròng gần 18.000 tỷ đồng.

Một ngân hàng có số dư cho vay cá nhân lớn khác là VPBank, hiện có khoảng 174.300 tỷ đồng cho vay cá nhân và hộ kinh doanh, chiếm 56% cho vay khách hàng (bao gồm cả dư nợ cho vay của FE Credit).

|

So với nửa năm trước, dư nợ cho vay cá nhân tại VPBank đã tăng 7%, tương đương mức tăng ròng gần 11.700 tỷ, đóng góp vào hơn một nửa mức tăng của cho vay khách hàng.

Những năm trước đó, VPBank luôn là ngân hàng có số dư cho vay cá nhân chiếm trên 50% số dư cho vay khách hàng.

Đặc biệt, trong số các nhà băng đã công bố báo cáo tài chính quý II, VIB đang là ngân hàng có tỷ trọng dư nợ cho vay cá nhân lớn nhất với 88% dư nợ cho vay khách hàng.

Số dư nợ này ngân hàng đang cho các cá nhân vay trên 160.700 tỷ đồng, trong khi tổng cho vay khách hàng đến cuối tháng 6 mới là 182.950 tỷ.

Nửa đầu năm qua, phần lớn tăng trưởng cho vay của VIB đều đến từ cho vay với nhóm khách hàng cá nhân. Cụ thể, chỉ tiêu cho vay khách hàng của VIB nửa đầu năm nay chỉ tăng 8%, tương đương 13.400 tỷ. Trong khi đó, riêng tăng trưởng cho vay cá nhân đã là 20.400 tỷ, cao hơn 15% so với đầu năm.

Tương tự, cá nhân cũng đang là nhóm khách hàng quan trọng tại một loạt ngân hàng như LienVietPostBank, TPBank, ACB với dư nợ cho vay chiếm khoảng 45-60% tổng cho vay khách hàng.

Trong khi đó, nhóm có tỷ trọng cho vay cá nhân thấp hơn là MSB, SHB, SeABank hiện cũng ghi nhận khoảng 20% dư nợ cho vay khách hàng là cho vay cá nhân.

Người dân đang vay hàng triệu tỷ đồng

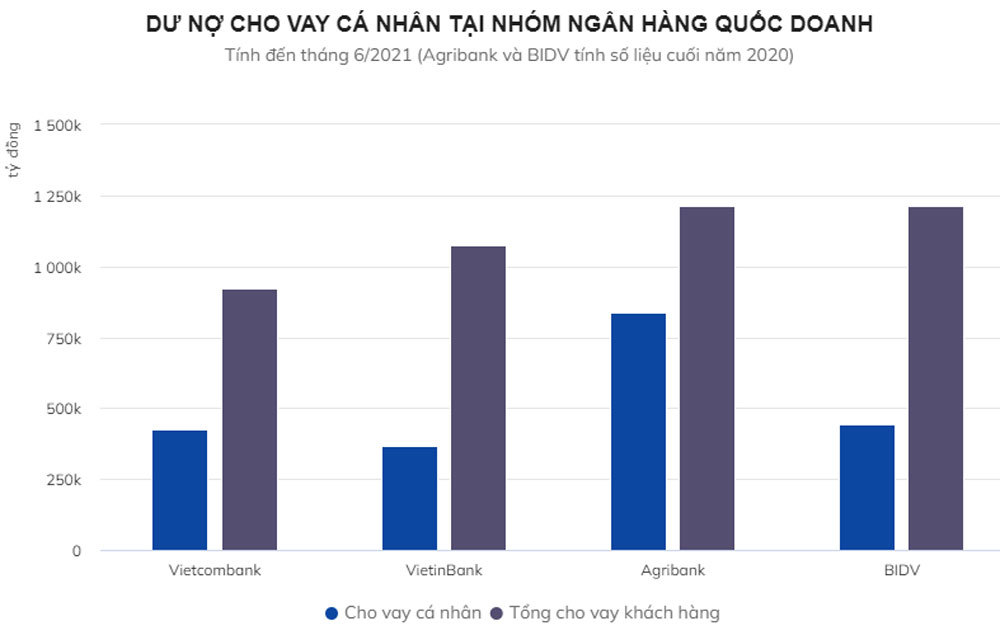

Trong khi đó, tại nhóm ngân hàng quốc doanh (Vietcombank, BIDV, VietinBank và Agribank), với xấp xỉ 50% thị phần tín dụng, dư nợ cho vay cá nhân tại riêng 4 nhà băng này hiện đã lên tới hàng triệu tỷ.

Báo cáo của Công ty Chứng khoán KB (KBSV) cho biết tăng trưởng tín dụng nửa đầu năm nay của VietinBank ở mức 5,5% và cao hơn 12,6% so với cùng kỳ năm trước. Trong đó, dư nợ bán lẻ và SME tăng mạnh, lần lượt đạt 19,3% và 21,4% so với cùng kỳ.

Đến cuối tháng 6, cơ cấu cho vay khách hàng tại VietinBank gần như không thay đổi so với đầu năm với số dư cho vay khách hàng doanh nghiệp vào khoảng 38%. Bên cạnh đó 34% là cho vay khách hàng cá nhân và 23% là cho vay khách hàng SME…

Với số dư cho vay khách hàng đến cuối tháng 6 đạt trên 1,076 triệu tỷ đồng, các khách hàng cá nhân đang vay trên 360.000 tỷ đồng tại VietinBank.

|

Tương tự, báo cáo của SSI Research cho biết tăng trưởng tín dụng nửa đầu năm nay của Vietcombank là 9,8%. Mức tăng này được thúc đẩy bởi cho vay khách hàng cá nhân tăng 11,8% so với đầu năm; cho vay doanh nghiệp nhỏ và vừa tăng 9,8% và cho vay các tập đoàn lớn tăng 8%.

Trong khi đó, dư nợ cho vay cá nhân hồi đầu năm tại Vietcombank vào khoảng 380.750 tỷ đồng, tương đương mức tăng trong nửa đầu năm qua đã đạt gần 45.000 tỷ, chiếm hơn một nửa mức tăng của chỉ tiêu cho vay khách hàng cùng giai đoạn.

Các chuyên gia của SSI Research cho biết thêm, phần lớn tín dụng cho vay cá nhân tại Vietcombank tăng là do cho vay mua nhà cao hơn 11,8%, tăng tỷ trọng từ 25,8% tổng dư nợ năm 2020 lên 26,3% trong 6 tháng đầu năm nay.

Như vậy, số dư cho vay cá nhân đến cuối tháng 6 tại Vietcombank vào khoảng 425.750 tỷ đồng, trong đó trên 242.500 tỷ là các khoản vay mua nhà.

Thực tế, cho vay mua nhà cũng là động lực chính thúc đẩy tăng trưởng cho vay tại Vietcombank trong khoảng 3 năm trở lại đây.

Báo cáo tài chính quý II của BIDV và Agribank không ghi nhận số dư cho vay cá nhân đến cuối tháng 6, nhưng ở thời điểm đầu năm, dư nợ cho vay cá nhân tại 2 nhà băng này đã lên tới hàng trăm nghìn tỷ.

Tại BIDV, dư nợ cho vay cá nhân hồi cuối năm 2020 là 442.521 tỷ, chiếm trên 36% dư nợ cho vay khách hàng hợp nhất.

Trong khi đó, với đặc thù là ngân hàng cho vay lĩnh vực nông nghiệp, nông thôn, dư nợ cho vay cá nhân tại Agribank thường xuyên duy trì ở mức trên dưới 70% cho vay khách hàng. Đến cuối năm 2020, số dư này đạt trên 838.600 tỷ, chiếm hơn 69% dư cho vay khách hàng.

Như vậy, tính riêng dư nợ cho vay cá nhân tại 4 ngân hàng quốc doanh hiện đã đạt trên 2 triệu tỷ đồng.

(Theo Zing)

Đồng loạt đòi giảm lãi suất, ngân hàng lo lợi nhuận suy giảm

Các hiệp hội doanh nghiệp và ngành hàng đồng loạt đề nghị giảm mạnh lãi suất cho vay vì quá khó khăn, nhưng khó được đáp ứng.

(责任编辑:Cúp C1)

下一篇:Tự xin nghỉ việc, sổ bảo hiểm có được trả lại?

- ·Bạn đọc ủng hộ các hoàn cảnh khó khăn 10 ngày giữa tháng 08/2016

- ·Sớm hình thành cơ chế Ủy ban liên Chính phủ Việt Nam

- ·Ý nghĩa chuyến công tác Trung Quốc của Chủ tịch nước Võ Văn Thưởng

- ·Lãnh án tù vì tổ chức đánh bạc và đánh bạc

- ·Mất giấy ra viện, chứng tử cho con vừa sinh với bảo hiểm thế nào?

- ·Bộ Tài chính ban hành kế hoạch hành động thực hiện Nghị quyết số 111 của Chính phủ

- ·Thủ tướng nêu phương châm 20 chữ để đẩy mạnh hợp tác văn hóa, du lịch Việt Nam

- ·Nâng cao trách nhiệm giải trình, minh bạch với người dân

- ·Kỳ lạ việc gắn biển tên đường ở TP. Vinh

- ·Thủ tướng Phạm Minh Chính bổ nhiệm nhân sự mới

- ·Góp vốn mua nhà: Thả gà ra mà…đuổi!

- ·Chủ tịch nước Lương Cường hội đàm trực tuyến với Tổng Bí thư, Chủ tịch nước Lào

- ·Bắt tạm giam bạn gái tổng giám đốc lừa đảo chiếm đoạt tài sản

- ·291 đại biểu tham dự đại hội Công đoàn Thông tin và Truyền thông Việt Nam

- ·Người nước ngoài gây tai nạn, thương lượng bồi thường thế nào?

- ·Thủ tướng Phạm Minh Chính thăm Trung tâm Logistics quốc tế Trùng Khánh, Trung Quốc

- ·Kỷ nguyên mới, kỷ nguyên vươn mình của dân tộc Việt Nam

- ·Tranh cãi chuyện nấu cơm, chém nhau gây thương tích

- ·Tá hỏa vì tự dưng sở hữu 3 thuê bao di động

- ·Huyện Châu Thành A: Tuyên truyền phòng, chống ma túy