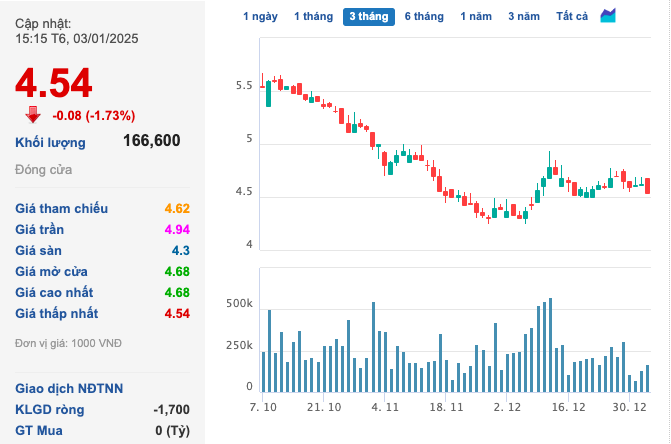

【tỷ lệ cá cược bóng đá ma cao】Điều kiện để các khoản chi tiền lương được khấu trừ thuế TNDN

|

Ảnh minh họa. Ảnh: Internet.

TheĐiềukiệnđểcáckhoảnchitiềnlươngđượckhấutrừthuếtỷ lệ cá cược bóng đá ma caoo Tổng cục Thuế, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau: Khoản chi thực tế liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp; Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật".

Tuy nhiên, tại văn bản số 3884/TCT-CS, Tổng cục Thuế lưu ý doanh nghiệp các khoản chi tiền lương, tiền công, tiền thưởng cho người lao động không được trừ khi xác định thu nhập chịu thuế như: Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của pháp luật. Hoặc các khoản tiền thưởng, tiền mua bảo hiểm nhân thọ cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

Chi tiền lương, tiền công và các khoản phụ cấp phải trả cho người lao động nhưng hết thời hạn nộp hồ sơ quyết toán thuế năm thực tế chưa chi trừ trường hợp doanh nghiệp có trích lập quỹ dự phòng để bổ sung vào quỹ tiền lương của năm sau liền kề nhằm bảo đảm việc trả lương không bị gián đoạn và không được sử dụng vào mục đích khác. Mức dự phòng hàng năm do doanh nghiệp quyết định nhưng không quá 17% quỹ tiền lương thực hiện.

Tiền lương, tiền công của chủ doanh nghiệp tư nhân, chủ công ty trách nhiệm hữu hạn một thành viên (do một cá nhân làm chủ); thù lao trả cho các sáng lập viên, thành viên của hội đồng thành viên, hội đồng quản trị không trực tiếp tham gia điều hành sản xuất, kinh doanh.

Căn cứ các quy định nêu trên, các chi phí tiền lương, tiền công, tiền thưởng thực chi cho người lao động, có liên quan trực tiếp đến hoạt động sản xuất kinh doanh của doanh nghiệp, có hóa đơn, chứng từ hợp pháp… thì được tính vào chi phí hợp lý khi tính thuế TNDN. Trường hợp doanh nghiệp vi phạm các quy định về đóng bảo hiểm xã hội thì bị xử lý theo quy định của pháp luật về bảo hiểm xã hội.

Trong quá trình kiểm tra, thanh tra thuế liên quan đến chi phí tiền lương, cơ quan thuế cần kiểm tra cụ thể chứng từ chi tiền lương, bảng lương, hợp đồng lao động và việc kê khai nộp thuế thu nhập cá nhân của người lao động để có đủ căn cứ xử lý về thuế theo quy định, ngăn chặn, xử lý trường hợp doanh nghiệp cố tình khai khống chi phí tiền lương để tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Mai Ka

(责任编辑:World Cup)

下一篇:Tiếp tục nâng cao tỷ lệ thanh toán không dùng tiền mặt

- ·Bài toán vận hành điều tiết lũ hiệu quả, nhìn từ Nhà máy thủy điện Krông H’năng

- ·Khai mạc Hội nghị các nghị sĩ trẻ toàn cầu tại Ai Cập

- ·Đà Nẵng hoãn thanh tra, kiểm tra doanh nghiệp khi không cần thiết

- ·Tổng thống Donald Trump kêu gọi dân Mỹ đoàn kết chống kẻ thù vô hình

- ·Hé lộ 'bí quyết' mới giúp pin điện thoại bền hơn

- ·Quản lý Quỹ Đầu tư Đỏ có thêm quỹ thành viên RF3 quy mô 300 tỷ đồng vốn điều lệ

- ·Tổng thống Slovakia giải tán chính phủ, kêu gọi bầu cử sớm

- ·45 năm xây dựng Đà Nẵng văn minh, hiện đại…

- ·Israel tấn công kho đạn ở Damascus khiến ít nhất 17 người thiệt mạng

- ·Dù còn khó khăn nhưng nỗ lực hết sức, lo cho đồng bào từ nước ngoài về

- ·Phần mềm máy tính chuyển tín hiệu não thành lời nói

- ·Hiệu ứng từ bài thơ chống dịch

- ·Đã khắc phục tình trạng ô nhiễm môi trường

- ·Miễn tiền điện cho các cơ sở khám chữa và khu cách ly tập trung phòng chống dịch COVID

- ·HCM City's armed forces honoured with Hero of People's Armed Forces title for third time

- ·Nước Mỹ tưởng niệm các nạn nhân trong vụ tấn công khủng bố 11/9

- ·Gia hạn nộp thuế cho hộ, cá nhân kinh doanh chịu ảnh hưởng từ Covid

- ·Dự báo thời tiết hôm nay 29/3: Bắc Bộ mưa dông thời tiết mát mẻ Nam Bộ tiếp tục nắng nóng

- ·Agribank tặng thưởng 1 tỷ đồng cho Đội tuyển Bóng đá Quốc gia Việt Nam

- ·Mỹ công bố hỗ trợ 150 triệu USD cho Hiệp hội các quốc gia Đông Nam Á