【kawasaki đấu với sagan tosu】Hướng dẫn quy định hoàn thuế, không thu thuế, chậm nộp tiền phạt

| Hướng dẫn thực hiện hệ thống hoàn thuế cho người nước ngoài | |

| Một số lưu ý khi nộp giấy đề nghị gia hạn nộp thuế,ướngdẫnquyđịnhhoànthuếkhôngthuthuếchậmnộptiềnphạkawasaki đấu với sagan tosu nộp tiền thuê đất năm 2021 | |

| Chậm thông báo với cơ quan Thuế sau khi đổi căn cước công dân có bị nộp phạt? |

|

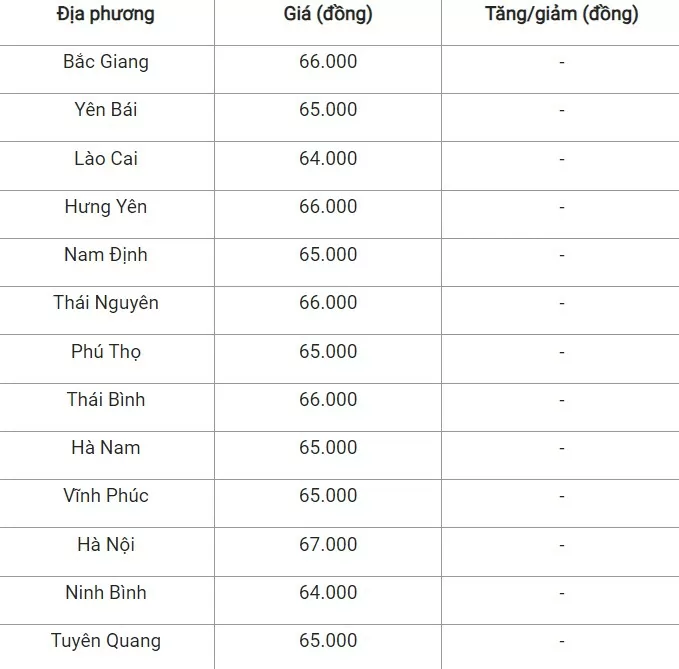

| Hoạt động nghiệp vụ tại Hải quan Đà Nẵng. Ảnh: HQĐN |

Cục Hải quan Đà Nẵng nêu, các phần mềm nghiệp vụ hiện nay chưa có chức năng thông báo cho người nộp thuế biết về số tiền thuế, tiền phạt còn nợ, số ngày chậm nộp. Hiện tại công chức theo dõi nợ phải thực hiện tra cứu số liệu nợ thuế quá hạn trên hệ thống KTTTT và soạn thảo thông báo gửi DN do thông báo in từ Hệ thống KTTTT không đúng mẫu quy định tại Thông tư 06. Do đó, Cục Hải quan Đà Nẵng kiến nghị bổ sung thêm chức năng thông báo cho người nộp thuế biết về số tiền thuế, tiền phạt còn nợ, số ngày chậm nộp qua hệ thống KTTTT theo các chỉ tiêu thông tin quy định tại mẫu số 1 Phụ lục 2 Thông tư 06. Trong thời gian chưa bổ sung chức năng thông báo qua hệ thống, đề nghị sửa lại mẫu thông báo in ra từ hệ thống KTTTT theo đúng mẫu số 01/TXNK phụ lục 1 Thông tư 06.

Trả lời phản ánh này của Hải quan Đà Nẵng, để đảm bảo công khai các khoản nợ thuế, Tổng cục Hải quan đã đưa các khoản nợ của DN lên website hải quan. Do đó, DN có thể truy cập vào website của cơ quan Hải quan để thực hiện tra cứu các khoản còn nợ để thực hiện nghĩa vụ với NSNN theo quy định.

Thông báo về người nộp thuế chưa nộp tiền thuế, tiền chậm nộp, tiền phạt hoặc thông báo số tiền thuế, tiền chậm nộp, tiền phạt còn thuế, Tổng cục Hải quan đề nghị các cục hải quan tỉnh, thành phố thực hiện theo mẫu số 01 phụ lục 1 ban hành kèm theo Thông tư 06. Tổng cục Hải quan lưu ý, về lâu dài, sẽ bổ sung các mẫu báo cáo theo quy định của các văn bản pháp luật hiện hành vào Đề án Hải quan thông minh.

Quy định giải trình trong trường hợp hồ sơ hoàn thuế trước chưa đầy đủ theo quy định tại tiết a.2 điểm a khoản 3 Điều 12 Thông tư 06, Cục Hải quan Đà Nẵng đề xuất bổ sung quy định về trách nhiệm giải trình của người nộp thuế và hình thức giải trình, cho phép người nộp thuế được giải trình thông qua Hệ thống hoặc giải trình bằng văn bản hoặc giải trình trực tiếp theo hướng: “Trong thời hạn theo thông báo của cơ quan Hải quan, người nộp thuế phải giải trình với cơ quan Hải quan thông qua Hệ thống hoặc giải trình bằng văn bản hoặc giải trình trực tiếp. Trường hợp người nộp thuế giải trình trực tiếp, cơ quan Hải quan lập biên bản làm việc theo Mẫu số 12/TXNK Phụ lục 1 ban hành kèm theo Thông tư này”.

Theo Tổng cục Hải quan, tại điểm a2 khoản 3 Điều 12 Thông tư 06 quy định về trình tự, thủ tục hoàn thuế trước thì: Trường hợp hồ sơ chưa đầy đủ các thông tin để ban hành Quyết định hoàn thuế, cơ quan Hải quan thông báo cho người nộp thuế về việc bổ sung các thông tin cần thiết thông qua Hệ thống theo Mẫu số 4 Phụ lục 2 ban hành kèm theo Thông tư 06. Trường hợp hồ sơ giấy thì thông báo theo Mẫu số 05/TXNK Phụ lục 1 ban hành kèm theo Thông tư 06. Trách nhiệm giải trình, hình thức giải trình đề nghị Cục Hải quan Đà Nẵng ghi rõ tại mục 1 mẫu số 05/TXNK Phụ lục 1 ban hành kèm theo Thông tư 06 để thông báo cho người nộp thuế thực hiện.

Ngoài các vấn đề đang vướng mắc, Hải quan Đà Nẵng cũng nêu đang gặp vướng liên quan đến quy định thủ tục, nội dung kiểm tra và xử lý kết quả kiểm tra sau hoàn thuế. Cục Hải quan Đà Nẵng đề nghị Tổng cục Hải quan có hướng dẫn để thực hiện.

Về vấn đề này, Tổng cục Hải quan cho biết, khoản 1 Điều 77 Luật quản lý thuế số 38/2019/QH14 quy định: “1.Cơ quan quản lý thuế thực hiện thanh tra, 3 kiểm tra đối với hồ sơ thuộc diện hoàn thuế trước theo y nguyên tắc rủi ro trong quản lý thuế và trong thời hạn 05 năm kể từ ngày ban hành quyết định hoàn thuế. 2. Thủ tục, thẩm quyền, trách nhiệm thanh tra, kiểm tra của cơ quan quản lý thuế đối với hồ sơ hoàn thuế được thực hiện theo quy định của Luật này và Luật Thanh tra”.

Tại khoản 1 Điều 110 Luật Quản lý thuế số 38/2019/QH14 quy định trường hợp kiểm tra sau hoàn thuế đối với hồ sơ thuộc diện hoàn thuế trước thực hiện kiểm tra thuế tại trụ sở người nộp thuế. Trình tự thủ tục kiểm tra thuế thực hiện theo quy định tại khoản 4 Điều 110 Luật Quản lý thuế số 38/2019/QH14. Nhiệm vụ, quyền hạn của thủ trưởng cơ quan quản lý thuế, công chức quản lý thuế trong việc kiểm tra thuế thực hiện theo quy định tại Điều 112 Luật quản lý thuế số 38/2019/QH14.

Hiện nay Tổng cục Hải quan đang chuẩn bị ban hành quy trình thay thế quy trình miễn, giảm, hoàn, không thu thuế và xử lý tiền nộp thừa đối với hàng hóa XNK . Theo đó quy định rõ về thời hạn kiểm tra đối với hồ sơ thuộc diện hoàn thuế trước theo quy định tại khoản 1 Điều 77 Luật Quản lý thuế số 38/2019/QH14 (kiểm tra trong thời hạn 5 năm kể từ ngày ban hành quyết định hoàn thuế.

Cục Hải quan Đà Nẵng nêu, hiện văn bản hiện hành chưa quy định về thời hạn giải quyết không thu thuế, do đó không có căn cứ để thông báo cho người nộp thuế về thời hạn giải quyết hồ sơ. Ngoài ra, theo quy định tại điểm c khoản 2 Điều 13 Thông tư 06 thì thủ tục không thu thuế có 3 trường hợp, nhưng chỉ có một trường hợp có quy định về thời hạn giải quyết hồ sơ (trong thời hạn làm thủ tục hải quan), hai trường hợp còn lại không quy định về thời hạn giải quyết hồ sơ.

Do đó, Cục Hải quan Đà Nẵng kiến nghị, các trường hợp không thu thuế quy định tại điểm c.2, c.3 khoản 2 Điều 13 Thông tư 06 khi giải quyết không thu thuế chỉ thực hiện kiểm tra hồ sơ và các thông tin liên quan để xác định điều kiện không thu thuế, do đó thời hạn giải quyết hồ sơ không thu thuế đề nghị quy định như thời hạn giải quyết hồ sơ hoàn thuế trước quy định tại khoản 1 Điều 75 Luật Quản lý thuế (chậm nhất là 6 ngày làm việc kể từ ngày có thông báo về việc chấp nhận hồ sơ và thời hanh giải quyết hồ sơ).

Tổng cục Hải quan ghi nhận để đưa vào hướng dẫn tại quy trình thay thế quy trình miễn, giảm, hoàn, không thu thuế và xử lý tiền nộp thừa đối với hàng hóa XNK ban hành kèm theo Quyết định 1919/QĐ-TCHQ.

Cục Hải quan Đà Nẵng đề xuất, sửa đổi quy định tại điểm b khoản 2 Điều 13 theo hướng loại trừ trường hợp quy định tại điểm c.1 khoản 2 Điều 13 (chỉ thực hiện thông báo đối với các trường hợp quy định tại điểm c.2, điểm c.3 khoản 2 Điều 13 Thông tư 06).

Về đề xuất này, theo Tổng cục Hải quan yêu cầu, Cục Hải quan Đà Nẵng đối chiếu với quy định tại điểm b khoản 2 Điều 13 Thông tư 06 để thực hiện việc thông báo cho người nộp thuế về việc chấp nhận hồ sơ, thời hạn giải quyết hồ sơ không thu thuế theo quy định.

Để đảm bảo minh bạch và thuận lợi trong thực hiện, Cục Hải quan Đà Nẵng đề nghị thay cụm từ “đã xác định đủ điều kiện hoàn thuế” quy định tại điểm c.2.1 khoản 2 Điều 13 bằng cụm từ “đã ban hành quyết định hoàn thuế”. Về hồ sơ không thu thuế đối với trường hợp quy định tại điểm c.2 khoản 2 Điều 13 đề nghị bổ sung thêm quyết định hoàn thuế lô hàng XNK lần đầu để làm căn cứ giải quyết không thu thuế.

Về đề nghị này, theo Tổng cục Hải quan mẫu đề nghị Cục Hải quan Đà Nẵng thực hiện thông báo việc việc không thu thuế theo mẫu số 06 phụ lục 1 ban hành Thông tư 06 quy định thông báo về việc không được 2 miễn thuế, giảm thuế, hoàn thuế, không thu thuế, xử lý ế tiền thuế nộp thừa.

Theo quy định, cơ quan Hải quan nơi đăng ký tờ khai hải quan hàng hóa tái nhập, tái xuất ban hành quyết định không thu thuế lô hàng tái nhập hoặc tái xuất sau khi cơ quan Hải quan nơi phát sinh số tiền thuế XNK người nộp thuế đề nghị hoàn đã xác định đủ điều kiện hoàn thuế đối với hàng hóa XNK lần đầu. Việc xác định đủ điều kiện hoàn thuế dựa trên quyết định hoàn thuế hoặc thông tin của chi cục hải quan nơi tiếp nhận hồ sơ hoàn thuế về việc đủ điều kiện hoàn thuế, Tổng cục Hải quan sẽ hướng dẫn chi tiết tại quy trình thay thế quy trình miễn, giảm, hoàn, không thu thuế và xử lý tiền nộp thừa đối với hàng hóa XNK.

(责任编辑:Cúp C2)

- ·Hy hữu hơn 400 triệu đồng trong máy ATM bị chuột cắn nát thành đống giấy vụn

- ·Sán lá phổi – ký sinh trùng cực nguy hiểm

- ·Khám, cấp phát thuốc miễn phí cho người dân khu vực biên giới

- ·Khám sàng lọc bệnh tim miễn phí cho hơn 200 người dân Hà Tĩnh

- ·Xe dưới 9 chỗ nhập khẩu tăng gấp 4 lần năm trước

- ·Xóa 510 triệu đồng tiền nợ thuế của 2 doanh nghiệp

- ·Giá lúa gạo hôm nay 26/8/2024: Giá gạo tăng 50

- ·Dự báo giá tiêu 27/8/2024: Cuối năm dự báo sẽ có chu kỳ tăng kéo dài?

- ·Tuyên Quang: Xe máy “đối đầu” xe tải, một người tử vong

- ·Video bom Nga xòe cánh rồi nhắm trúng mục tiêu của Ukraine

- ·Nhiều bộ, cơ quan Trung ương chưa tuân thủ quy định công khai ngân sách

- ·Quy định về chức năng, nhiệm vụ, cơ cấu tổ chức của Cơ quan Thanh tra, giám sát ngân hàng

- ·Nổ lớn tại nhà máy nhiệt điện Nga ở Siberia

- ·LPBank triển khai dịch vụ mở tài khoản thanh toán trực tuyến trên VNeID của Bộ Công an

- ·Bộ Công Thương chủ động hỗ trợ tiêu thụ quả vải

- ·Giá heo hơi hôm nay 2/9/2024: Neo ở mức cao 67.000 đồng/kg

- ·NATO không định gửi quân tới Ukraine, không xem Nga là mối đe dọa

- ·Tỷ giá hôm nay (7/10): Đồng USD thị trường “chợ đen” giảm giá phiên đầu tuần

- ·Sau sự cố liên quan đến trường Gateway, Bộ GD&ĐT sẽ thanh tra các trường mang danh quốc tế?

- ·Giá vàng hôm nay (20/10): Vàng nhẫn tiếp đà tăng, giá áp sát vàng miếng