【xem bđ】Doanh nghiệp đa cấp dùng đủ ‘chiêu’ để trốn thuế

>> Kiểm tra 7 DN bán hàng đa cấp: Công bố 4 công ty 'dính' hàng loạt sai phạm

Theệpđacấpdùngđủchiêuđểtrốnthuếxem bđo công bố mới nhất của Bộ Công thương về kết quả kiểm tra việc chấp hành pháp luật về bán hàng đa cấp của 7 công ty, trong đó đã phát hiện ra hầu hết các công ty này vi phạm trầm trọng pháp luật về thuế.

“Mập mờ đánh lận con đen”

Một trong những chiêu thức “lách” thuế của các doanh nghiệp kinh doanh đa cấp là lợi dụng những quy định chưa rõ ràng về doanh thu tính thuế, vô ý hoặc cố tình hiểu sai, hiểu mập mờ để trốn tránh trách nhiệm nộp thuế.

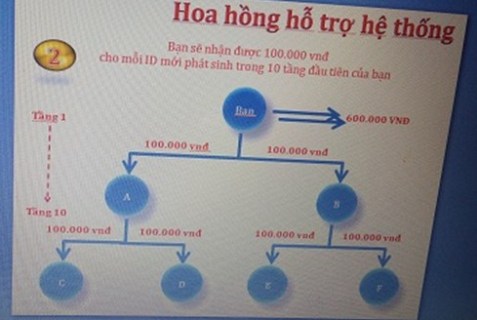

Điều này thể hiện khá rõ trong kết quả kiểm tra của Bộ Công thương về thực trạng hoạt động tại Công ty Cổ phần Liên kết tri thức (K-Link). Theo đó, các khoản khuyến mại dành cho nhà phân phối được pháp luật về thuế coi là chi phí dành cho hoạt động xúc tiến thương mại và bị khống chế mức trần chi phí 15%. Nhưng công ty này lại coi là một phần trong “hoa hồng, tiền thưởng và lợi ích kinh tế khác” dành cho nhà phân phối, theo quy định của Nghị định 42/2014/NĐ-CP.

Chưa hết, kết quả kiểm tra các công ty đa cấp cho thấy, quy định về “doanh thu bán hàng đa cấp” tại Điều 27 Nghị định 42/2014/NĐ-CP chưa chỉ rõ là “doanh thu bán hàng đa cấp trước thuế” hay “doanh thu bán hàng đa cấp sau thuế” nên có thể dẫn đến cách hiểu và áp dụng không thống nhất tại các công ty này.

Như vậy, các hành vi trên xét theo pháp luật về thuế là có vi phạm, mà nguyên nhân bắt nguồn từ sự thiếu đồng bộ giữa pháp luật về quản lý hoạt động bán hàng đa cấp và pháp luật về thuế, đồng thời các công ty kinh doanh đa cấp đã lợi dụng kẽ hở này để "lách" luật.

Qua đây cũng cho thấy sự bất cập trong các văn bản quản lý nhà nước khi quy định chưa rõ ràng về doanh thu tính thuế, dẫn đến cách hiểu và áp dụng không thống nhất tại các doanh nghiệp. Vì vậy, Đoàn kiểm tra Bộ Công thương kiến nghị, các cơ quan chức năng có sự điều chỉnh phù hợp để bảo đảm việc áp dụng thống nhất tại các công ty bán hàng đa cấp, tránh việc hiểu và áp dụng khác nhau.

|

Các công ty đa cấp thường mập mờ về các khoản chi hoa hồng cho đại lý. Ảnh: ST |

Gian lận từ kê khai doanh thu đến sử dụng hóa đơn

Một chiêu gian lận nữa là trong quá trình hoạt động, các công ty đa cấp đã không kê khai đầy đủ thông tin về số lượng hàng bán và số tiền mua hàng thu từ từng nhà phân phối. Theo đánh giá của Bộ Công thương, hành vi này cũng có dấu hiệu vi phạm quy định của pháp luật về thuế.

Đơn cử như trường hợp của Công ty TNHH Nhượng quyền Thương mại Thăng Long, quá trình kiểm tra phát hiện nhà phân phối của Công ty này có mua hàng và được nhận hoa hồng nhưng không nằm trong danh sách những nhà phân phối mua hàng và hưởng hoa hồng được công ty cung cấp cho đoàn kiểm tra.

Đặc biệt, công ty này kê khai và ghi nhận doanh thu thấp hơn số liệu do đại lý cung cấp khoảng 34 tỷ đồng, gây thất thoát lớn cho việc truy thu thuế. Bộ Công thương đánh giá, các hành vi này có dấu hiệu huy động tiền từ nhà phân phối, gian lận, vi phạm quy định của pháp luật về thuế.

Đối với Công ty Cổ phần Liên minh tiêu dùng Việt Nam, qua kiểm tra xác suất theo thống kê của công ty này, đoàn kiểm tra của Bộ Công thương cũng phát hiện một số nhà phân phối có phát sinh doanh số trên thực tế nhưng không được ghi nhận vào doanh thu của công ty. Hành vi này cho thấy công ty có dấu hiệu không kê khai đầy đủ doanh thu, sử dụng hóa đơn, chứng từ không phù hợp... Đây là hành vi vi phạm trầm trọng những quy định pháp luật về thuế.

Thêm vào đó, Công ty này khấu trừ thuế thu nhập cá nhân của người tham gia bán hàng đa cấp không đúng với thực tế hoa hồng đã chi trả cho người tham gia. Hành vi này có dấu hiệu vi phạm quy định tại khoản 7, điều 22 nghị định 42/2014/NĐ-CP.

Bộ Công thương cũng phát hiện ra Công ty Cổ phần Tập đoàn Liên kết Việt Nam cung cấp 11 bộ hồ sơ của các nhà phân phối có doanh số cao nhất và thu nhập cao nhất năm 2014 và 2015, trong đó có 7 người mua hàng qua điện thoại nên không có ký nhận hàng trên hóa đơn. Công ty đã liên hệ và có giấy xác nhận của các nhà phân phối khẳng định có đặt mua hàng qua điện thoại và đã nhận đủ hàng, vì nhà xa nên chưa ký nhận trên hóa đơn. Đoàn kiểm tra đã đề nghị công ty tuân thủ đầy đủ các quy định của pháp luật về thuế trong việc lập và lưu trữ chứng từ kế toán.

Về vấn đề này, theo Luật sư Đặng Xuân Cường, Đoàn Luật sư TP Hà Nội, theo quy định, doanh nghiệp khi bán hàng hóa, dịch vụ phải lập hóa đơn theo quy định và giao cho khách hàng và phải được lập ngay khi cung cấp hàng hóa, dịch vụ. Nếu không có tức là đã vi phạm pháp luật.

"Thường thì các công ty kinh doanh đa cấp hay sử dụng loại Phiếu thu không đủ giá trị pháp lý, không thể sử dụng làm cơ sở chứng từ kế toán. Cũng vì thế mà không có các bút toán trong doanh nghiệp để tiến hành đóng thuế theo quy định của pháp luật. Trong trường hợp này, nếu doanh nghiệp không cung cấp thêm hoá đơn mua bán, rất có thể ở đây còn có dấu hiệu phạm tội trốn thuế", ông Cường nhấn mạnh./.

Tố Uyên

(责任编辑:World Cup)

下一篇:TP.HCM: Xe máy Suzuki đã dùng 20 năm rao bán 110 triệu đồng gây xôn xao

- ·Ngộ độc tập thể tại TT đào tạo nhân lực: Lộ hàng loạt sai phạm của cơ sở cung cấp suất ăn

- ·Kết quả bóng đá hôm nay 14/3

- ·Lật tẩy chiêu trò đại lý “thổi giá” pháo hoa Z121

- ·Phú Lộc: 8/12 chỉ tiêu đạt tiến độ kế hoạch thực hiện Nghị quyết Đại hội Đảng bộ huyện

- ·Tàn phá hộp số, tính mạng bị đe dọa nếu phạm sai lầm khi lái ô tô với tốc độ cao

- ·Phú Lộc: Tuyên truyền, phổ biến chính sách pháp luật về tín ngưỡng, tôn giáo

- ·Nhiều điển hình tiên tiến trong phong trào toàn dân bảo vệ an ninh tổ quốc

- ·Tin bóng đá 13/3: MU ký Jonathan David, Chelsea mua Raphinha

- ·Tăng cường các biện pháp bảo đảm đón Tết Nguyên đán vui tươi, lành mạnh

- ·Bắt giữ đối tượng có hành vi hiếp dâm

- ·176 nhân khẩu ở Trúc Bạch, Hà Nội đã được cách ly

- ·Lịch thi đấu Ngoại hạng Anh hôm nay: MU đại chiến Liverpool

- ·Phong Điền: 180 công chức, viên chức, người lao động tham gia hiến máu tình nguyện

- ·HLV Philippe Troussier loại 13 cầu thủ U23 Việt Nam

- ·VAMC siết nợ 8 lô đất trị giá hơn 2.400 tỷ đồng của Công ty cổ phần Hoàn Cầu tại Sacombank

- ·Hơn 7.000 DN tham gia Cơ chế một cửa quốc gia

- ·5 Cục Hải quan thu NSNN vượt chỉ tiêu

- ·MU nhận tin xấu về Raphael Varane trước đại chiến Liverpool

- ·Phó thủ tướng yêu cầu siết chặt quy định về cấp lại giấy phép lái xe ô tô

- ·Xử lý nghiêm tình trạng nhũng nhiễu, gây phiền hà cho người dân và doanh nghiệp