【as roma vs feyenoord】Bài cuối: Quản lý chặt tài khoản và đơn vị giao nhận hàng sẽ chống được thất thu

Đồ họa: HỒNG VÂN

TS. Phan Phương Nam - Phó Trưởng khoa Luật Thương mại - Trường Đại học Luật TP. Hồ Chí Minh cho biết như vậy khi trao đổi với phóng viên TBTCVN.

PV:Để tăng cường quản lý thuế đối với hoạt động kinh doanh TMĐT,àicuốiQuảnlýchặttàikhoảnvàđơnvịgiaonhậnhàngsẽchốngđượcthấas roma vs feyenoord ngoài các quy định tại các luật về thuế trước đây, Luật Quản lý thuế số 38, Nghị định 126/2020/NĐ-CP, Thông tư 40/2021/TT-BTC (Thông tư 40) đã giúp cho việc quản lý thuế đối với TMĐT được chặt chẽ hơn. Ý kiến của ông về vấn đề này như thế nào?

TS. Phan Phương Nam:Theo quan điểm của tôi, các quy định của pháp luật về quản lý thuế đối với hoạt động TMĐT hiện nay là tương đối đầy đủ. Thông tư 40 được ban hành đã cụ thể hóa các quy định về quản lý thuế đối với hoạt động TMĐT, theo quy định của Luật Quản lý thuế số 38. Vì trong Luật Quản lý thuế số 38 mới chỉ dừng lại việc quy định quản lý thuế đối với hoạt động TMĐT do chủ thể cung cấp ở nước ngoài, mà chưa đề cập đến các nội dung quản lý thuế đối với hoạt động TMĐT trong nước. Chính vì vậy, quy định Thông tư 40 hướng dẫn đầy đủ và cụ thể hơn. Điều này giúp cho công tác quản lý thuế đối với hoạt động kinh doanh TMĐT được chặt chẽ hơn.

|

TS. Phan Phương Nam |

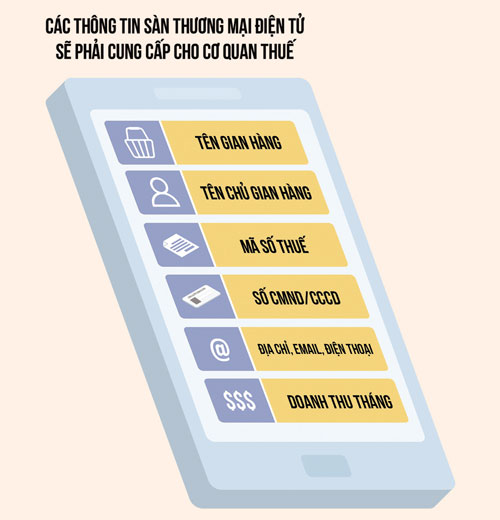

PV:Vừa qua dư luận rất quan tâm đến Thông tư 40 trong đó quy định sàn giao dịch TMĐT phải khai thay, nộp thuế thay cho cá nhân có giao dịch qua sàn. Nhiều ý kiến đồng tình, nhưng cũng có ý kiến băn khoăn. Quan điểm của ông về vấn đề này như thế nào?

TS. Phan Phương Nam:Tôi cho rằng quy định của Thông tư 40 giúp cho hoạt động quản lý thuế đối với hoạt động TMĐT được tốt hơn. Bởi lẽ, khi mà hoạt động thanh toán ở Việt Nam vẫn còn chuộng sử dụng tiền mặt, thì khả năng quản lý thu nhập của người dân còn chưa hiệu quả. Do vậy, khi tính tự nguyện, tự giác người dân trong thực hiện hoạt động kê khai và nộp thuế chưa cao, thì việc quy định sàn TMĐT phải khai thay và nộp thuế thay cũng góp phần tăng tính hiệu quả cho công tác quản lý thuế.

Tuy nhiên, quy định này sẽ thuyết phục hơn khi pháp luật quy định rõ ràng về cơ chế cung cấp thông tin giữa sàn giao dịch với cá nhân kinh doanh, để cá nhân đó dễ chứng minh với cơ quan thuế về các nghĩa vụ thuế đã nộp thông qua sàn và các hoạt động khác của mình (ví dụ cá nhân vừa bán qua sàn vừa bán trực tiếp). Cơ chế cung cấp thông tin hợp lý, sẽ giúp các cá nhân kinh doanh dễ dàng chấp nhận và nghiêm túc thực hiện quy định.

Cần quy định người giao nhận hang cũng phải cung cấp thông tin

“Quy định hiện nay mới chỉ áp dụng được trong hoạt động quản lý thuế của thương mại điện tử khi cá nhân bán sản phẩm trên sàn giao dịch điện tử. Còn nếu họ bán qua các phương tiện điện tử khác thì sao? Do vậy, về nguyên lý, dù họ bán thông qua phương thức điện tử nào cũng sử dụng dịch vụ giao nhận hàng và thu COD (dịch vụ giao hàng thu tiền hộ), hoặc thanh toán thông qua tài khoản. Vậy quản lý chặt chẽ nhất là thông qua tài khoản và đơn vị giao nhận hàng” - TS. Phan Phương Nam.

Bên cạnh đó, cũng cần có cơ chế giám sát, phân chia trách nhiệm khi sàn giao dịch trừ thuế cá nhân và không nộp cho Nhà nước thì xử lý như thế nào? Nếu pháp luật xây dựng được cơ chế thông tin minh bạch, thuận lợi cho việc tra cứu thông tin của người nộp thuế, thì tôi nghĩ rằng quy định này sẽ nhận được sự ủng hộ của những chủ thể thực hiện.

PV:Nhiều ý kiến cho rằng, luật hiện nay đã quy định khá rõ về trách nhiệm, nghĩa vụ của các bộ, ngành, tổ chức trong việc quản lý thuế đối với hoạt động kinh doanh TMĐT. Vấn đề là các đơn vị này có thực hiện nghiêm túc quy định của pháp luật hay không. Theo ông, cần có cơ chế kiểm soát việc thực hiện nghĩa vụ cung cấp thông tin tài khoản như thế nào?

TS. Phan Phương Nam:Theo quan điểm của tôi, khi chúng ta có cơ sở dữ liệu thông tin về các vấn đề này, hoạt động tra cứu sẽ dễ dàng và minh bạch. Theo đó, nếu thông tin thiếu, chúng ta sẽ xác định được thiếu sót từ đâu. Ví dụ: khi sàn giao dịch thông báo đã khấu trừ thuế, cá nhân kinh doanh có thể kiểm tra nội dung này được thể hiện trên cổng thông tin của cơ quan thuế chưa. Khi đó, chúng ta sẽ phát hiện vướng từ khâu nào và giải quyết minh bạch tại khâu đó. Nếu làm được như vậy thì câu chuyện đã được giải quyết.

PV:Theo ông, để chống thất thu thuế đối với hoạt động kinh doanh TMĐT, kinh doanh trên nền tảng số, ngoài các giải pháp mà cơ quan thuế đang làm (hoàn thiện chính sách pháp luật, thanh tra, kiểm tra…), ông có hiến kế gì để đảm bảo quản lý thuế hoạt động TMĐT hiệu quả?

TS. Phan Phương Nam:Hiện nay, pháp luật đã xác định trách nhiệm của ngân hàng thương mại, nhưng chưa quy định về trách nhiệm của đơn vị giao nhận hàng phải phối hợp với Nhà nước thực hiện công việc này. Có thể có ai đó sẽ viện dẫn là đã có Điều 29 Luật Quản lý thuế số 38 quy định về nhiệm vụ, quyền hạn của tổ chức, cá nhân khác. Cụ thể là tại khoản 1 Điều 29, Luật Quản lý thuế số 38 quy định: “Cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế theo đề nghị của cơ quan quản lý thuế”.

Tuy nhiên, quy định trên quá chung chung, chưa xác định rõ trách nhiệm của đơn vị giao nhận hàng. Ở đó họ chỉ thực hiện một cách thụ động khi cơ quan quản lý thuế yêu cầu. Tại sao chúng ta không quy định đó là nghĩa vụ pháp lý rõ ràng và buộc họ phải thông báo các thông tin về thu hộ cho cơ quan quản lý thuế ngay khi thực hiện thành công, chứ không phải chờ đợi cơ quan quản lý thuế yêu cầu mới cung cấp.

PV:Xin cảm ơn ông!

Ngân hàng thương mại phải cung cấp thông tin tài khoản cho cơ quan thuế Theo điểm a.5 khoản 2 Điều 26 Nghị định 26/2020/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế, Ngân hàng Nhà nước Việt Nam phối hợp Bộ Tài chính chỉ đạo, hướng dẫn ngân hàng thương mại, tổ chức tín dụng, tổ chức cung ứng dịch vụ trung gian thanh toán được Ngân hàng Nhà nước Việt Nam cấp phép trong việc kết nối, cung cấp thông tin với cơ quan quản lý thuế liên quan đến giao dịch qua ngân hàng của tổ chức, cá nhân và phối hợp với cơ quan quản lý thuế trong thực hiện biện pháp cưỡng chế thuế. Ngân hàng Nhà nước phối hợp với Bộ Tài chính và các bộ, ngành có liên quan trong việc thiết lập cơ chế quản lý, giám sát các giao dịch thanh toán xuyên biên giới trong thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác với tổ chức, cá nhân ở Việt Nam. Việc thực hiện khấu trừ, nộp thay nghĩa vụ thuế đối với nhà cung cấp ở nước ngoài khi có giao dịch thanh toán giữa nhà cung cấp ở nước ngoài với người mua hàng hóa, dịch vụ ở Việt Nam và cung cấp thông tin khác theo quy định tại Luật Quản lý thuế và pháp luật có liên quan. Đánh giá về quy định này, ông Nguyễn Văn Được - Tổng giám đốc Công ty TNHH Kế toán và tư vấn thuế Trọng Tín cho rằng, quy định trên là phù hợp với chủ trương của Đảng và Chính phủ về việc điện tử hoá thủ tục hành chính. “Cơ quan thuế và ngân hàng thương mại cần xây dựng cơ chế phối hợp cụ thể, trong đó quy định rõ quyền, trách nhiệm và phương thức thực hiện trao đổi thông tin, có biện pháp bảo mật để tránh những hệ lụy không đáng có từ câu chuyện lộ thông tin của người nộp thuế” - ông Được nói. |

Nhật Minh (thực hiện)

(责任编辑:Ngoại Hạng Anh)

下一篇:Tạm giữ 17 con bạc

.jpg)

.jpg)

- ·200 phần quà tết tặng người dân xã Đồng Nai

- ·Nhà lãnh đạo có công rất lớn trong đổi mới và hội nhập

- ·Tiếp dân hời hợt, qua loa càng gây thêm bức xúc cho người dân

- ·Nâng chất lượng hoạt động Mặt trận, đoàn thể

- ·Vợ chồng ngủ riêng, đừng nghĩ đơn giản là sở thích!

- ·70 năm ngành kiểm tra Đảng: Siết kỷ luật Đảng là đòi hỏi tất yếu

- ·49 năm lập bàn thờ Bác tại nhà

- ·Xuân về mang “lụa tặng già”…

- ·Giá lăn bánh Hyundai Grand i10 đầu năm 2025 rẻ không tưởng

- ·Sắp xếp lại tổ chức bộ máy đảm bảo khách quan, tinh gọn, hiệu quả

- ·Ngày 5/1: Giá gạo trong nước giảm mạnh

- ·Chăm lo đời sống lao động nữ

- ·Tổng Bí thư Lê Duẩn

- ·Kỷ niệm 64 năm Ngày giải phóng Thủ đô (10

- ·Sập cầu tạm ở Trà Vinh khi dùng 2 xe tải để thử tải

- ·Cách mạng Tháng Tám với bài học ý Đảng

- ·Đất nước cần người tài nhưng tài phải đi liền với đức

- ·Quân đội quán triệt tư tưởng của Tổng Bí thư về chống tham nhũng

- ·Thủ tướng: Việt Nam đủ 5 điều kiện để xây dựng trung tâm tài chính khu vực và quốc tế

- ·Ấm lòng với sự quan tâm, chia sẻ