【nhà cái uy tín bóng đá】Thí điểm mobile money: Cần bảo đảm an toàn, bảo mật

Ảnh: TL minh hoạ

TheíđiểmmobilemoneyCầnbảođảmantoànbảomậnhà cái uy tín bóng đáo các chuyên gia, triển khai thành công thí điểm cung cấp dịch vụ mobile money sẽ góp phần không nhỏ vào việc thúc đẩy thanh toán không dùng tiền mặt của người dân. Muốn vậy, cần có những biện pháp chặt chẽ để đảm bảo bảo mật, an toàn thông tin nhằm hạn chế rủi ro mất tiền trong tài khoản khách hàng và đảm bảo quyền lợi của khách hàng khi sử dụng dịch vụ mobile money.

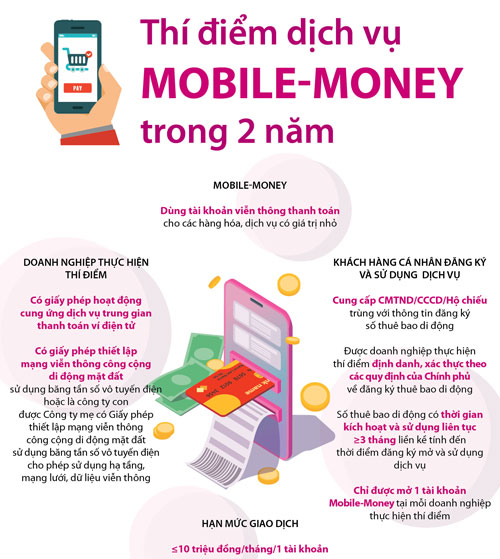

Hạn mức giao dịch không quá 10 triệu đồng/tháng

Ngày 9/3/2021, Thủ tướng Chính phủ đã ban hành Quyết định 316/QĐ-TTg phê duyệt triển khai thí điểm dùng tài khoản viễn thông thanh toán cho hàng hóa, dịch vụ có giá trị nhỏ (mobile money).

Theo quyết định, đối tượng thực hiện thí điểm là doanh nghiệp (DN) có giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán ví điện tử (VĐT) và giấy phép thiết lập mạng viễn thông công cộng di động mặt đất sử dụng băng tần số vô tuyến điện, hoặc là công ty con (được công ty mẹ cho phép sử dụng hạ tầng, mạng lưới, dữ liệu viễn thông).

Theo đó, DN thực hiện thí điểm cung ứng dịch vụ mobile money để sử dụng cho một số nghiệp vụ. Một là, nạp tiền mặt vào tài khoản mobile money tại các điểm kinh doanh, nạp tiền vào tài khoản mobile money từ tài khoản thanh toán của khách hàng hoặc từ VĐT của khách hàng. Hai là, rút tiền mặt từ tài khoản mobile money tại các điểm kinh doanh, rút tiền từ tài khoản mobile money về tài khoản thanh toán của khách hàng hoặc VĐT của khách hàng. Ba là, thanh toán việc mua hàng hóa, dịch vụ cho đơn vị chấp nhận thanh toán bằng tài khoản mobile money.

Ngoài ra, DN thực hiện thí điểm còn được thực hiện dịch vụ chuyển tiền giữa các tài khoản mobile money của khách hàng trong cùng hệ thống của DN thực hiện thí điểm; giữa tài khoản mobile money của khách hàng với tài khoản thanh toán tại ngân hàng; giữa tài khoản mobile money với VĐT do chính DN thực hiện thí điểm cung cấp. Hạn mức giao dịch không quá 10 triệu đồng/tháng đối với mỗi tài khoản mobile money cho tổng các giao dịch như rút tiền, chuyển tiền và thanh toán.

Quyết định cũng nêu rõ, DN thực hiện thí điểm cung ứng dịch vụ mobile money bị cấm thực hiện một số hành vi. Thứ nhất, cung ứng hoặc sử dụng tài khoản mobile money cho các nghiệp vụ khác ngoài việc nạp tiền, rút tiền, thanh toán, chuyển tiền đã được quy định. Thứ hai, DN thực hiện thí điểm cấp tín dụng cho khách hàng sử dụng dịch vụ mobile money, trả lãi trên số dư tài khoản mobile money hoặc bất kỳ hành động nào có thể làm tăng giá trị tiền tệ trên tài khoản mobile money so với giá trị tiền khách hàng đã nạp vào tài khoản mobile money. Thứ ba, cung ứng hoặc sử dụng tài khoản mobile money để thực hiện các giao dịch cho mục đích rửa tiền, tài trợ khủng bố, lừa đảo, gian lận và các hành vi vi phạm pháp luật khác.

Bên cạnh đó, DN không được thực hiện hành vi thuê, cho thuê, mượn, cho mượn, trao đổi, tặng, cho hoặc mua, bán tài khoản mobile money, thông tin tài khoản mobile money. Đồng thời, DN cũng không được sử dụng nguồn tiền từ tài khoản mobile money của khách hàng cho các mục đích khác của DN thực hiện thí điểm…

Thúc đẩy thanh toán không dùng tiền mặt

Theo lý giải của cơ quan chức năng, việc cho phép triển khai thí điểm dịch vụ mobile money nhằm góp phần phát triển hoạt động thanh toán không dùng tiền mặt, tăng cường việc tiếp cận và sử dụng các dịch vụ tài chính của người dân, đặc biệt tại khu vực nông thôn, miền núi, vùng sâu, vùng xa....

Trong khi đó, theo một báo cáo nghiên cứu của Viện Đào tạo và Nghiên cứu Ngân hàng BIDV, Việt Nam có nhiều tiềm năng để phát triển mạnh mẽ dịch vụ này xét về cả phía cung và cầu.

Cụ thể, về phía cung, hiện Việt Nam đã có một số lượng thuê bao di động khá lớn, cùng với đó mạng điện thoại di động đã được phủ sóng hầu hết các địa phương trên toàn quốc. Bên cạnh đó, nhiều công nghệ tiên tiến đang được áp dụng như xác thực sinh trắc (vân tay, khuôn mặt…), mã phản hồi nhanh (QR code), mã hóa thông tin thẻ (Tokenization). Ngoài ra, hiện đã có 3 nhà mạng viễn thông là Viettel, VNPT, MobiFone đã được Ngân hàng Nhà nước cấp giấy phép cung cấp dịch vụ trung gian thanh toán. Cơ sở dữ liệu quốc gia về dân cư cũng đang được xây dựng, phục vụ việc định danh cá nhân trực tuyến (e-KYC)…

Về phía cầu, Việt Nam hiện còn rất nhiều dư địa để phát triển thanh toán không dùng tiền mặt. Biểu hiện, Việt Nam mới có khoảng trên 63% người lớn (trên 15 tuổi) có tài khoản ngân hàng. Bên cạnh đó, tỷ trọng tiền mặt trên tổng phương tiện thanh toán của Việt Nam vẫn còn cao (đến cuối năm 2019 tỷ lệ này là 11,33%). Đồng thời, tỷ lệ tiền mặt trong lưu thông/GDP của Việt Nam vẫn cao hơn nhiều so với các nước trong khu vực…

Với tiềm năng lớn đó, nhiều chuyên gia kỳ vọng quá trình triển khai thí điểm mobile money sẽ thành công, từ đó có thể tiến tới triển khai chính thức dịch vụ này.

Theo đó, để việc triển khai thí điểm mobile money hiệu quả, thành công, nhóm chuyên gia Viện Đào tạo và Nghiên cứu Ngân hàng BIDV kiến nghị, trước hết cần hạn chế rủi ro về thông tin, dữ liệu, theo đó các quy định pháp luật về bảo mật an toàn thông tin, dữ liệu nên được ưu tiên xây dựng, trong đó cần có quy định về chia sẻ thông tin – dữ liệu giữa cá nhân với DN, giữa DN với đối tác, trong nội bộ DN và giữa các cơ quan quản lý.

Bên cạnh đó, theo chuyên gia tài chính Nguyễn Trí Hiếu, cần có những biện pháp chặt chẽ để kiểm soát lượng tiền di động các nhà mạng viễn thông cung cấp phải tương ứng đúng với số tiền khách hàng đã nộp vào, tránh để xảy ra hiện tượng các nhà mạng có thể tạo ra cung tiền mới. Cùng với đó là các biện pháp nhằm quản lý, kiểm soát không để các nhà mạng có thể sử dụng lượng tiền nộp vào của khách hàng để đầu tư vào những mục đích khác.

Đặc biệt, để việc triển khai mobile money đạt hiệu quả, các DN viễn thông phải đạt được các yêu cầu như phải định danh khách hàng sử dụng thuê bao di động chặt chẽ trên thực tế, chứ không phải trên pháp lý để có kho dữ liệu chính xác. Đồng thời, việc xác thực định danh phải được bảo mật, an toàn như ngân hàng, tránh mạo danh, hạn chế rủi ro mất tiền trong tài khoản khách hàng, bảo vệ quyền lợi khách hàng, cũng như phải đảm bảo các yêu cầu trong công tác phòng, chống rửa tiền….

Thí điểm triển khai dịch vụ trong 2 năm Theo Quyết định 316/QĐ-TTg, thời gian thực hiện thí điểm triển khai dịch vụ mobile money là 2 năm kể từ thời điểm doanh nghiệp đầu tiên thực hiện thí điểm được chấp thuận triển khai thí điểm dịch vụ mobile money. Kết quả thực hiện thí điểm là cơ sở thực tiễn để cơ quan quản lý có thẩm quyền xem xét, xây dựng và ban hành quy định pháp lý chính thức cho hoạt động cung ứng dịch vụ mobile money tại Việt Nam. |

Thiện Trần

(责任编辑:Cúp C2)

下一篇:Giảm thiểu tình trạng ô nhiễm không khí với loạt tiêu chuẩn quốc tế ISO

- ·Thủ tướng: Liên kết kinh tế của Việt Nam thực sự chuyển sang giai đoạn mới

- ·Khám răng định kỳ theo tư vấn của chuyên gia nha khoa

- ·Cách ăn giúp giảm 54% nguy cơ mắc ung thư đại trực tràng

- ·Bí quyết giúp Monaco có tuổi thọ cao nhất thế giới

- ·80% bộ, ngành đã thực hiện chia sẻ dữ liệu số

- ·Xuất khẩu nhiều mặt hàng thủy sản chủ lực giảm

- ·Sắp có thông tư quy định hàng hóa "Made in Vietnam"

- ·Táo bón kéo dài đi khám phát hiện ung thư đại trực tràng giai đoạn muộn

- ·Những đối tượng được tăng lương cơ sở bắt đầu từ 1/7/2018

- ·6 nhóm người dễ mắc ung thư gan, căn bệnh hàng đầu ở Việt Nam

- ·Lực đẩy từ hàng không trong quá trình phát triển du lịch Tây Nguyên

- ·Q&A: Bị u bì buồng trứng có ảnh hưởng đến sức khỏe sinh sản không?

- ·Sau khi dùng thuốc giải 8.000 USD, sức khỏe nạn nhân ngộ độc cá ủ chua ra sao?

- ·Tàu Osaka chở gần 900 container hạt điều thô nhập khẩu về Tân cảng

- ·'Hoảng': Xem video vụ đối đầu thảm khốc khi xe khách vượt ẩu trên đèo

- ·16 học sinh lớp 2 ngộ độc sau khi ăn kem ống

- ·Trầy trật mục tiêu xuất khẩu thủy sản 10 tỷ USD

- ·Sẽ có khoảng 30 sự kiện được tổ chức tại Tuần lễ WHISE 2019

- ·6500 doanh nghiệp tham gia 'chấm điểm phục vụ' của DDCI Quảng Ninh 2018

- ·Người trẻ làm sao mua được nhà?