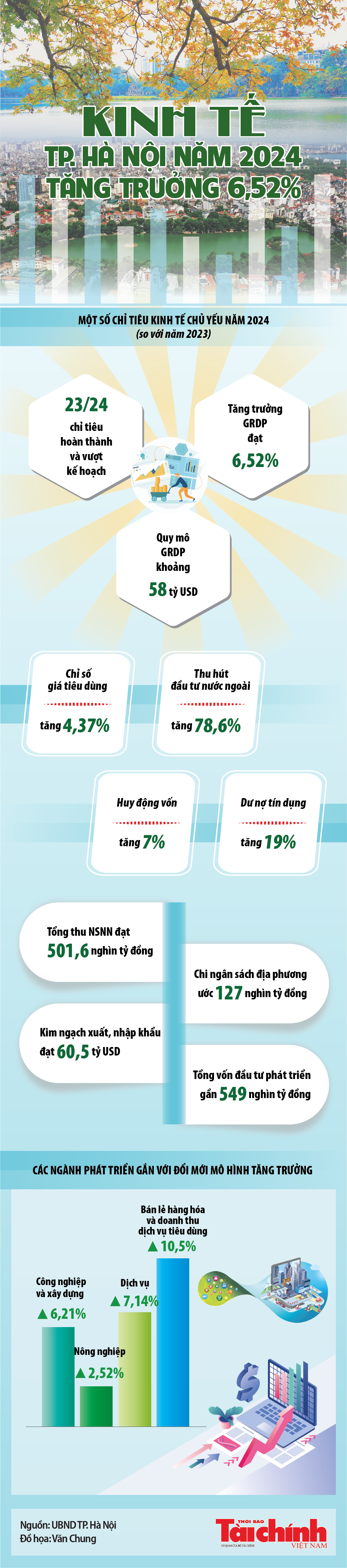

【bxh bd laliga】Công ty CP giày Thống Nhất (Hải Phòng): Khốn đốn vì đối tác

: Khốn đốn vì đối tác") |

Những bao tải chứa nguyên phụ liệu da giày bị phủ một lớp bụi dày và tiềm ẩn nguy cơ cháy cao Ảnh: QUANG HÙNG

TheôngtyCPgiàyThốngNhấtHảiPhòngKhốnđốnvìđốitábxh bd laligao quy định tại Nghị định 149 và Thông tư 79: Nguyên phụ liệu dư thừa, phế liệu, phế phẩm sau khi thanh khoản hợp đồng gia công tiêu hủy được xử lí như sau: “Nếu nằm trong định mức đã đăng kí với cơ quan Hải quan khi tiêu hủy không phải nộp thuế NK… Trường hợp nằm ngoài định mức (như Công ty CP giầy Thống Nhất-PV) khi tiêu hủy phải nộp thuế NK”. Theo quy định tại Nghị định 87 (có hiệu lực từ 1-10-2010 và thay thế Nghị định 149): Hàng hóa NK để gia công cho phía nước ngoài được miễn thuế NK (bao gồm cả hàng hóa NK để gia công cho phía nước ngoài được phép tiêu hủy tại Việt Nam theo quy định của pháp luật sau khi thanh khoản hợp đồng gia công…).

Nửa đường đứt gánh

Năm 1999 Công ty CP giày Thống Nhất (trước đây là xí nghiệp Nhà nước, được CPH năm 2004) - Hải Phòng, kí hợp đồng gia công ZV-05/1999 với đối tác là Công ty Phoenix Corporation (viết tắt là PC) của Hàn Quốc, có thời hạn 10 năm (kết thúc năm 2008). Để thực hiện hợp đồng, 2 bên tiếp tục kí 9 phụ lục hợp đồng để NK nguyên phụ liệu, máy móc phục vụ gia công sản xuất sản phẩm XK. Các dây chuyền thiết bị, nguyên phụ liệu nhập về thuộc sở hữu của đối tác Hàn Quốc. Tuy nhiên, 2 bên chỉ thực hiện NK nguyên phụ liệu, máy móc thiết bị đến năm 2006, theo 7 phụ lục hợp đồng (từ 1 đến 7) và XK sản phẩm bình thường. Từ phụ lục 8 (năm 2007) đến phụ lục 9 (năm 2008) Công ty CP giày Thống Nhất không NK thêm nguyên phụ liệu, máy móc và không có sản phẩm XK.

Theo bà Bùi Thị Chung - Giám đốc Công ty CP giày Thống Nhất, bước vào năm 2007, đối tác phía Hàn Quốc bất ngờ tự ý bỏ về nước, không tiếp tục thực hiện hợp đồng nhưng cũng không có văn bản chính thức thanh lí hợp đồng với Công ty. Đặc biệt, thời điểm này đối tác vẫn còn nợ Công ty CP giày Thống Nhất trên 454 triệu đồng tiền gia công. Mặc dù Công ty đã nhiều lần gửi công văn yêu cầu thanh toán nợ và việc xử lí tiếp theo trong thực hiện hợp đồng (trong đó có nội dung về nguyên vật liệu và máy móc thiết bị đã nhập về), nhưng phía đối tác vẫn bặt vô âm tín.

Sự im hơi lặng tiếng của đối tác đã làm cho Công ty CP giày Thống Nhất gặp nhiều khốn đốn. “Không chỉ mất số tiền hơn 454 triệu đồng, mà chúng tôi còn đang gặp khó khăn rất lớn trong việc xử lí “hậu quả” do đối tác để lại là một lượng nguyên phụ liệu rất lớn được nhập về đến nay đã không còn khả năng sử dụng” - bà Chung chia sẻ.

Hậu quả nặng nề

Bà Chung cho biết, trước khi bỏ về (đầu năm 2007) đối tác Hàn Quốc còn để lại một lượng lớn nguyên phụ liệu và dây chuyền thiết bị được nhập về theo 7 phụ lục (từ năm 1999 đến 2006). Tuy nhiên, trong 2 năm 2007 và 2008 do còn trong thời hạn hợp đồng và tài sản này thuộc sở hữu của đối tác nước ngoài nên trong thời điểm này Công ty CP giày Thống Nhất chỉ biết niêm phong trong kho.

Đến năm 2008, khi kết thúc thời hạn hợp đồng mà phía đối tác vẫn không có hồi âm nên Công ty CP giày Thống Nhất buộc phải xử lí số tài sản còn lại của đối tác theo quy định của pháp luật. Trong đó, Công ty thực hiện đầy đủ nghĩa vụ thuế đối với dây chuyền máy móc, thiết bị (sau khi khấu hao), nhưng khó khăn nằm ở số nguyên phụ liệu. Theo bà Chung, cả 37 loại nguyên phụ liệu (chứa trong 4 nhà kho) đều không còn khả năng sử dụng do tồn kho lâu ngày. Việc này cũng được Công ty CP giám định Ngôi sao SPICA (Hải Phòng) chứng nhận tại chứng thư 04693/11HP ngày 8-9-2011. Trong chứng thư có kết luận toàn bộ số nguyên phụ liệu còn tồn của hợp đồng ZV-05 “không đáp ứng đủ những yêu cầu kĩ thuật để đưa vào sản xuất các sản phẩm công nghiệp da giày”.

Trước việc số nguyên phụ liệu chiếm một diện tích lớn về nhà xưởng và tiềm ẩn nguy cơ gây cháy cao (do nhiều nguyên liệu là da, vải, keo, xốp, nhựa…). Thực hiện yêu cầu của Chi cục Hải quan quản lí hàng đầu tư gia công Hải Phòng (nơi DN mở tờ khai NK máy móc, nguyên phụ liệu) Công ty CP giày Thống Nhất xin tiêu hủy toàn bộ lượng nguyên phụ liệu dư thừa này. Nhưng việc tiêu hủy gây cho DN không ít khó khăn, vì theo quy định (tại Nghị định 149/2005/NĐ-CP của Chính phủ và Thông tư 79/2009/TT-BTC của Bộ Tài chính) DN sẽ phải nộp thuế đối với số nguyên phụ liệu dư thừa này (do số lượng dư thừa không nằm trong định mức đã đăng kí với cơ quan Hải quan), với số tiền thuế phải nộp lên đến trên 3,62 tỉ đồng.

Bà Chung trần tình, trong bối cảnh DN đang gặp nhiều khó khăn, việc phải đi giải quyết “hậu quả” của đối tác không những mất công mà còn phải nộp thêm một số tiền lớn là rất thiệt hại cho DN. Ngoài ra chúng tôi được biết, năm 2010 Chính phủ đã ban hành Nghị định 87/2010/NĐ-CP (có hiệu lực từ 1-10-2010) trong đó quy định “nguyên phụ liệu dư thừa khi tiêu hủy sẽ không phải chịu thuế”. Do đó, trường hợp của Công ty nếu được các cơ quan có thẩm quyền xem xét, cho áp dụng quy định của Nghị định 87 (vì số nguyên phụ liệu DN nhập về trước thời điểm Nghị định 87 có hiệu lực) sẽ giúp DN tháo gỡ được rất nhiều khó khăn.

N.Quốc

(责任编辑:La liga)

下一篇:Samsung sẽ trải qua quý thứ bảy liên tiếp sụt giảm doanh thu

- ·Lãi suất huy động ngày 6/1: Lãi suất ngân hàng tiếp tục tăng mạnh

- ·Vì sao Ukraine tăng cường tấn công Crưm?

- ·Giá vàng hôm nay (5/4): Giá vàng thế giới tăng “phi mã” vượt 2.000 USD/ounce

- ·Hơn 360 cán bộ, đảng viên, người lao động tham gia hiến máu tình nguyện

- ·Truy tặng Huân chương dũng cảm cho anh Phạm Ngọc Anh trong vụ sạt lở đèo Bảo Lộc

- ·Thúc đẩy phục hồi chức năng cho người khuyết tật dựa vào cộng đồng

- ·Đừng ngại xét nghiệm HIV tự nguyện

- ·Bệnh viện Trung ương Huế khám và mổ tim nhân đạo cho 500 trường hợp nghèo tại Hà Tĩnh

- ·Facebook phát triển công nghệ gõ văn bản bằng ý nghĩ

- ·Tiếp tục đổi mới phong cách phục vụ, làm hài lòng bệnh nhân

- ·Mưa lớn trút nước ở Hà Nội, khắp ngả đường kẹt không lối thoát

- ·Báo Mỹ nêu tình tiết mới vụ phi công Nga từng suýt bắn rơi máy bay Anh

- ·Trạm y tế xuống cấp, khám chữa bệnh ở Nam Đông gặp khó

- ·Ông Putin gọi hội đàm với ông Kim Jong Un là thẳng thắn và hiệu quả

- ·Cần hiểu đúng, phản ánh đúng và công bằng về nhiệt điện than

- ·NCB bổ nhiệm quyền tổng giám đốc, tăng cường năng lực quản trị

- ·Số người chết vì động đất Maroc vượt 2.100, nhiều nước cử lực lượng cứu hộ

- ·Các ngân hàng châu Á được các nhà đầu tư xem xét là điểm đến an toàn hơn

- ·Nhặt được 15 triệu đồng nhờ công an tìm trả lại người làm rơi

- ·Tăng cường kiểm soát đảm bảo an ninh, an toàn hàng không