【danh sách ghi bàn】Công ước Istanbul về tạm quản hàng hóa được nội luật hóa như thế nào?

| UBTVQH cho ý kiến ban hành Nghị định thực hiện Cơ chế tạm quản theo Công ước Istanbul | |

| Thường vụ Quốc hội đồng ý gia nhập Công ước Istanbul về tạm quản hàng hóa | |

| Thổ Nhĩ Kỳ tuyên bố quốc tang sau vụ đánh bom kép tại Istanbul |

|

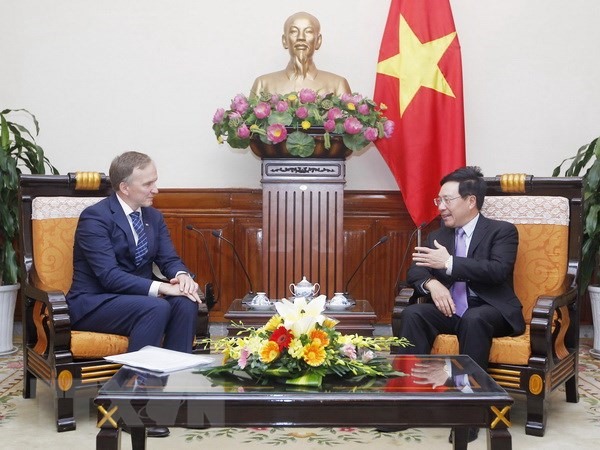

| Nội luật hóa Công ước giúp tạo thuận lợi cho thương mại và tăng cường thu hút đầu tư. Ảnh: N.Linh. |

Cụ thể hóa các cam kết quốc tế

Dự thảo Nghị định hướng dẫn nhiều vấn đề, trong đó nhóm quy định chung, hướng dẫn thủ tục hải quan, kiểm tra, giám sát hải quan, thủ tục cấp và hoàn trả sổ tạm quản (sổ ATA), bảo đảm thuế nhập khẩu, các khoản thuế khác và phí, lệ phí (nếu có) đối với hàng hóa tạm quản theo Công ước Istanbul. Tại dự thảo Nghị định đã giải thích các từ ngữ: Tạm quản hàng hóa, sổ tạm quản, khoản bảo đảm, cơ quan bảo đảm theo quy định tại Công ước, chủ sổ ATA, các sự kiện. Theo đó, Sổ tạm quản là chứng từ để thực hiện tạm nhập tái xuất, tạm xuất tái nhập hàng hóa, sổ ATA được chấp nhận như tờ khai hải quan để làm thủ tục hải quan và đảm bảo thanh toán đối với tiền thuế nhập khẩu, tiền phạt và các khoản phải nộp khác cho hàng hóa tạm nhập tái xuất, tạm xuất tái nhập.

Nghị định cũng quy định về hàng hóa tạm quản, trong đó, quy định cụ thể về hàng hóa tạm quản để phục vụ các sự kiện. Quy định điều kiện tạm quản như: Hàng hóa tạm quản phải tuân thủ các chính sách quản lý hàng hóa tạm nhập tái xuất, tạm xuất tái nhập của Việt Nam, hàng hóa đưa vào Việt Nam và ngược lại phải sử dụng sổ ATA còn hiệu lực và phù hợp với mục đích tổ chức sự kiện.

Về thời hạn tạm nhập tái xuất, tạm xuất tái nhập: Theo thời hạn ghi tại sổ ATA (sổ ATA có thời hạn 1 năm kể từ ngày cấp sổ). Hết thời hạn phải thực hiện tái xuất, tái nhập hoặc làm thủ tục chuyển tiêu thụ nội địa. Nếu quá thời hạn không tái xuất, tái nhập, không làm thủ tục chuyển tiêu thụ nội địa thì phải nộp các khoản thuế, phí của lô hàng và bị xử lý vi phạm theo quy định.

Với nhóm quy định về sổ ATA, tại dự thảo Nghị định quy định cụ thể về hồ sơ để cấp sổ ATA. Do sổ ATA được sử dụng thay thế tờ khai hải quan, vì vậy về cơ bản hồ sơ đề nghị cấp sổ ATA tương tự như hồ sơ để đăng ký tờ khai hải quan đối với hàng hóa tạm xuất ngoại trừ giấy phép tạm xuất, giấy kiểm tra chuyên ngành thì không yêu cầu phải nộp khi đề nghị cấp sổ. Các chứng từ này sẽ được nộp tại thời điểm làm thủ tục tạm xuất, quy định này sẽ phù hợp với pháp luật trong nước và cũng phù hợp với thực tế phát sinh vì có thể chủ sổ sau khi được cấp sổ sẽ không thực hiện ngay thủ tục tạm xuất. Sổ ATA do Phòng Thương mại và Công nghiệp Việt Nam (VCCI) cấp.

Đối với vấn đề thủ tục hải quan, Nghị định chi tiết các quy định về địa điểm làm thủ tục hải quan. Để phù hợp với quy định tại Nghị định số 59/2018/NĐ-CP ngày 20/4/2018 của Chính phủ, tại dự thảo Nghị định quy định cụ thể về địa điểm làm thủ tục hải quan đối với hàng hóa tạm quản. Cụ thể hàng hóa thực hiện thủ tục tại các chi cục hải quan cửa khẩu, trường hợp hàng hóa tạm quản gửi qua dịch vụ chuyển phát nhanh thì được làm thủ tục hải quan tại chi cục hải quan quản lý địa điểm tập trung, kiểm tra, giám sát hải quan đối với hàng chuyển phát nhanh.

Nghị định quy định chi tiết từng thủ tục hải quan đối với hàng hóa tạm quản (thủ tục tạm nhập, tạm xuất, tái xuất, tái nhập) theo đó: Về hồ sơ hải quan, tương tự như đối với hàng hóa tạm nhập tái xuất, tạm xuất tái nhập để phục vụ hội chợ, triển lãm đang được quy định tại Nghị định số 59/2018/NĐ-CP, ngoại trừ tờ khai hải quan vì đã được thay thế bởi sổ ATA.

Về thủ tục hải quan, thực hiện theo quy định của pháp luật hải quan, do việc thực hiện thủ tục hải quan bằng sổ ATA (sổ giấy), người khai hải quan sử dụng sổ ATA thay tờ khai để thực hiện thủ tục hải quan đối với hàng hóa tạm quản, theo đó để đảm bảo hàng hóa tái xuất đúng là hàng hóa tạm nhập, hàng hóa tái nhập đúng là hàng hóa tạm xuất, tại dự thảo Nghị định quy định việc kiểm tra hồ sơ hải quan đối với tất cả các lô hàng tạm quản. Đối với việc kiểm tra thực tế hàng hóa thực hiện theo quy định về quản lý rủi ro, quy định này phù hợp với quy định của Luật Hải quan (Điều 33 Luật Hải quan).

Hướng dẫn cơ chế bảo đảm thuế hải quan

Theo quy định tại Điều 8 Phụ lục A – Công ước Istanbul và quy định hiện hành của pháp luật về chính sách thuế, về quản lý thuế tại dự thảo Nghị định quy định cụ thể các nội dung như: VCCI là cơ quan bảo đảm tại Việt Nam.

Về cách tính khoản bảo đảm, theo quy định tại Công ước thì khoản bảo đảm bao gồm thuế nhập khẩu và thuế khác (không bao gồm thuế xuất khẩu). Theo đó, dự thảo Nghị định quy định người khai hải quan phải có thư bảo đảm tiền thuế của tổ chức tín dụng hoặc nộp tiền bảo đảm cho cơ quan bảo đảm với số tiền tương đương 110% tổng số thuế nhập khẩu và các khoản thuế khác của hàng hóa tạm quản. Mức thuế suất thuế nhập khẩu và thuế khác được tính theo mức thuế suất cao nhất theo quy định của pháp luật về thuế của nước tham gia tạm quản mà hàng hóa đi qua.

Về thực hiện nghĩa vụ bảo đảm, đối với cơ quan bảo đảm trong nước (VCCI) có trách nhiệm thanh toán tiền thuế nhập khẩu và các khoản thuế, các khoản phát sinh khác (nếu có) cho cơ quan bảo đảm nước ngoài trong các trường hợp: Người khai hải quan không tuân thủ các quy định về hàng tạm xuất từ Việt Nam, hết thời hạn tạm nhập ở nước ngoài, người khai hải quan không thực hiện tái xuất hoặc không làm thủ tục thay đổi mục đích sử dụng, chuyển tiêu thụ nội địa.

Đối với cơ quan bảo đảm nước ngoài, VCCI gửi thông báo yêu cầu cơ quan bảo đảm nước ngoài thanh toán nộp các khoản thuế hải quan, tiền chậm nộp, tiền phạt (nếu có) trong trường hợp hàng hóa tạm nhập vào VN hết thời hạn tạm nhập nhưng không thực hiện tái xuất hoặc không làm thủ tục thay đổi mục đích sử dụng, chuyển tiêu thụ nội địa và chuyển cho cơ quan hải quan.

Trong trường hợp số tiền bảo đảm không đủ để thanh toán tiền thuế hải quan, tiền chậm nộp, tiền phạt (nếu có) thì cơ quan bảo đảm đề nghị Liên đoàn các phòng Thương mại Thế giới thực hiện khấu trừ từ số tiền bảo đảm quốc gia theo quy định tại Công ước Istbanbul hoặc trong trường hợp bất khả kháng hoặc có tranh chấp, VCCI không đồng ý trả khoản tiền bảo đảm cho cơ quan bảo đảm quốc gia của nước mà hàng hóa đã tạm nhập. Cơ quan bảo đảm, người khai hải quan cung cấp bằng chứng hàng hóa đã tái xuất hoặc sổ ATA đã bị hủy bỏ theo đúng quy định thì không phải nộp thuế hải quan, tiền chậm nộp, tiền phạt (nếu có).

Làm rõ vấn đề giảm thuế, quản lý thuế

Đối với nhóm thuế, giảm thuế và quản lý thuế, theo quy định hiện hành của pháp luật về thuế thì hàng hóa tạm nhập tái xuất, tạm xuất tái nhập thuộc đối tượng miễn thuế Nhập khẩu, thuế Xuất khẩu và không chịu thuế Tiêu thụ đặc biệt, thuế Giá trị gia tăng, thuế Bảo vệ môi trường.

Căn cứ quy định của Công ước và để phù hợp với pháp luật trong nước, dự thảo Nghị định quy định cụ thể về chính sách thuế đối với hàng hóa tạm quản tương tự như quy định của pháp luật hiện hành về thuế đối với hàng hóa tạm nhập tái xuất, tạm xuất tái nhập thông thường. Đồng thời tại dự thảo Nghị định cũng quy định việc giảm thuế, hoàn trả các khoản tiền đã nộp tương tự như đối với hàng hóa tạm nhập tái xuất, tạm xuất tái nhập có thời hạn theo quy định hiện hành của pháp luật về thuế.

Về trách nhiệm của các cơ quan liên quan, dự thảo Nghị định quy định rõ trách nhiệm của các bên liên quan, theo đó, với vai trò là cơ quan chủ trì đàm phán, gia nhập và xây dựng Nghị định thì Bộ trưởng Bộ Tài chính là đơn vị chính chịu trách nhiệm tổ chức thực hiện theo chức năng, nhiệm vụ. VCCI chịu trách nhiệm cấp sổ, thu hồi sổ và giải chấp các khoản bảo đảm trong trường hợp hàng hóa đã tái nhập sau khi tạm xuất hoặc xuất trình được các các chứng từ chứng minh việc đã hoàn thành các nghĩa vụ về thuế tại quốc gia mà chủ hàng đã hoàn thành thủ tục nhập khẩu hàng hóa; phối hợp với các cơ quan bảo đảm nước ngoài liên quan đến việc trả các khoản thuế, các khoản tiền phát sinh trong trường hợp hàng hóa tạm xuất nhưng không thực tái nhập.

(责任编辑:Ngoại Hạng Anh)

- ·Bị bỏ rơi khi biết cái thai không còn

- ·Party chief welcomes delegation from Communist Party of China

- ·VN Bar urged to push judicial reform

- ·President urges Bà Rịa

- ·“Tại sao ông ‘chết’ một mình?”

- ·VFF President hails VNA as strategic information channel

- ·Deputy PM discusses trade, investment with US officials

- ·Sympathies sent to Vietnamese victims of Phnom Penh fire

- ·Em chỉ là người đến sau...

- ·Public trust Party, State’s resolve in fighting corruption

- ·Từ 1/9 nhận đăng ký vé tàu Tết đối tượng chính sách

- ·Chile – Việt Nam’s important Latin American partner: Deputy PM

- ·VN, Luxembourg FMs review bilateral ties during talks

- ·VN, China hold workshop on reforms

- ·Bực vì vợ có quá khứ chơi bời mà cứ giả nai

- ·NA examines draft revision of Law on People’s Public Security Force

- ·PM issues warning to Minister Trương Minh Tuấn

- ·Hải Phòng notches big growth in H1

- ·Tình em mùa Thu

- ·Vice President urges Japan’s Fukuoka prefecture to increase investment in Việt Nam