【tỷ số trực tiếp 7m】Kiểm tra tính hợp lệ của chứng từ chứng nhận xuất xứ khi thực hiện CPTPP

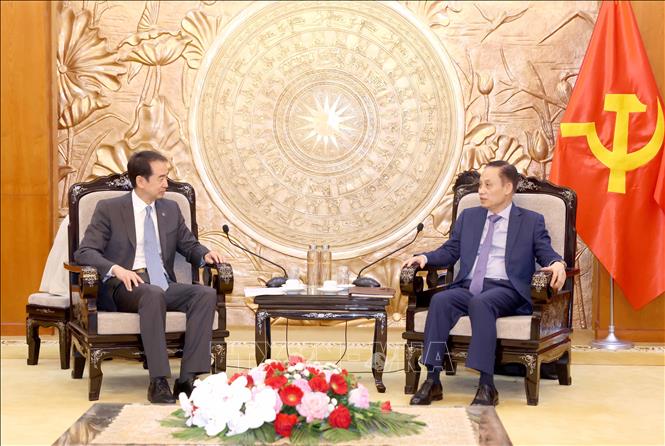

Cán bộ hải quan rà soát hồ sơ nhập khẩu và kiểm tra tính hợp lệ của chứng nhận xuất xứ hàng hóa. Ảnh: Hải Anh

Cụ thể,ểmtratínhhợplệcủachứngtừchứngnhậnxuấtxứkhithựchiệtỷ số trực tiếp 7m Tổng cục Hải quan chỉ đạo cục hải quan các tỉnh, thành phố hướng dẫn người khai hải quan khai chứng từ chứng nhận xuất xứ theo quy định tại Điều 5 Thông tư 38/2018/TT-BTC của Bộ Tài chính.

Trong đó, Tổng cục Hải quan lưu ý cục hải quan các tỉnh, thành phố khi kiểm tra chứng từ chứng nhận xuất xứ. Các đơn vị căn cứ quy định tại Phụ lục 3-B quy định thông tin tối thiểu và các quy tắc xuất xứ liên quan thuộc Chương 3 Quy tắc xuất xứ của Hiệp định CPTPP đã được đăng tải trên trang điện tử của Bộ Công Thương, Nghị định 57/2019/NĐ-CP của Chính phủ và Thông tư 38/2018/TT-BTC để thực hiện.

Có 9 thông tin tối thiểu tại Phụ lục 3-B cần lưu ý trong quá trình kiểm tra, gồm:

a1- Người xuất khẩu hoặc người sản xuất (nêu rõ người chứng nhận là người xuất khẩu hay người sản xuất);

a2- Tên, địa chỉ (bao gồm quốc gia), số điện thoại và địa chỉ email của người chứng nhận;

a3- Tên, địa chỉ (bao gồm quốc gia), số điện thoại và địa chỉ email của người xuất khẩu nếu người xuất khẩu không phải người chứng nhận.

Thông tin này không bắt buộc nếu người sản xuất cấp giấy chứng nhận xuất xứ và không biết thông tin người xuất khẩu. Địa chỉ của người xuất khẩu là nơi xuất khẩu hàng hóa thuộc nước thành viên Hiệp định CPTPP.

a4- Tên, địa chỉ (bao gồm quốc gia), số điện thoại và địa chỉ email của người sản xuất nếu người sản xuất không phải người chứng nhận hay người xuất khẩu hoặc nếu có nhiều hơn một người sản xuất thì ghi “Variois” (“Nhiều người sản xuất”) hoặc cung cấp một danh sách người sản xuất. Nếu thông tin cần phải giữ bí mật có thể ghi “Available upon request by the importing authorities” (“Cung cấp theo yêu cầu của cơ quan có thẩm quyền của bên nhập khẩu”). Địa chỉ của người sản xuất là nơi sản xuất của hàng hóa thuộc nước thành viên Hiệp định CPTPP;

a5- Tên, địa chỉ, địa chỉ email và số điện thoại của người nhập khẩu (nếu có thông tin về người nhập khẩu). Địa chỉ của người nhập khẩu phải thuộc nước thành viên Hiệp định CPTPP;

a6- Mô tả và mã số HS của hàng hóa. Ghi rõ mô tả về hàng hóa và mã số HS ở cấp độ 6 chữ số của hàng hóa. Mô tả phải phù hợp với hàng hóa được chứng nhận và nếu chứng từ tự chứng nhận xuất xứ sử dụng cho một lô hàng nhập khẩu thì phải nêu rõ số hóa đơn liên quan đến việc xuất khẩu (nếu biết);

a7- Tiêu chí xuất xứ: Nêu cụ thể tiêu chí xuất xứ mà hàng hóa đáp ứng;

a8- Thời hạn (Blanket Period). Trong trường hợp sử dụng một chứng từ chứng nhận xuất xứ cho nhiều lô hàng giống hệt thì trên chứng từ chứng nhận xuất xứ thể hiện thời gian áp dụng nhưng không quá 12 tháng;

a9- Ngày tháng năm và chữ ký được ủy quyền. Chứng từ chứng nhận xuất xứ phải được người chứng nhận ký, ghi ngày tháng năm và kèm theo xác nhận sau: Tôi xác nhận rằng hàng hóa được mô tả trong tài liệu này thỏa mãn điều kiện có xuất xứ và các thông tin trong tài liệu này là chính xác và đúng sự thật. Tôi chịu trách nhiệm chứng minh khai báo này và đồng ý lưu trữ, xuất trình các tài liệu chứng minh cho việc chứng nhận này theo yêu cầu hoặc trong quá trình xác minh tại trụ sở.

Điều 5. Thông tư 38/2018/TT-BTC quy định khai chứng từ chứng nhận xuất xứ hàng hóa theo 2 trường hợp. 1. Trường hợp nộp chứng từ chứng nhận xuất xứ hàng hóa tại thời điểm làm thủ tục hải quan: a) Đối với tờ khai hải quan điện tử: người khai hải quan khai số tham chiếu và ngày cấp chứng từ chứng nhận xuất xứ hàng hóa trên tờ khai hải quan điện tử theo hướng dẫn tại Phụ lục II ban hành kèm theo Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ trưởng Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu (sau đây gọi là Thông tư số 38/2015/TT-BTC) được sửa đổi, bổ sung tại Phụ lục ban hành kèm theo Thông tư số 39/2018/TT-BTC ngày 20/4/2018 sửa đổi, bổ sung một số điều tại Thông tư số 38/2015/TT-BTC (sau đây gọi là Thông tư số 39/2018/TT-BTC); b) Đối với tờ khai hải quan giấy: người khai hải quan khai số tham chiếu và ngày cấp chứng từ chứng nhận xuất xứ hàng hóa tại ô “Chứng từ đi kèm” trên tờ khai hải quan giấy theo hướng dẫn tại Phụ lục IV ban hành kèm theo Thông tư số 38/2015/TT-BTC . 2. Trường hợp chưa nộp chứng từ chứng nhận xuất xứ hàng hóa tại thời điểm làm thủ tục hải quan: a) Đối với tờ khai hải quan điện tử: tại thời điểm làm thủ tục hải quan, người khai hải quan khai chậm nộp chứng từ chứng nhận xuất xứ hàng hóa trên tờ khai hải quan điện tử theo hướng dẫn tại Phụ lục ban hành kèm theo Thông tư số 39/2018/TT-BTC . Khi nộp bổ sung chứng từ chứng nhận xuất xứ hàng hóa theo quy định tại khoản 1 Điều 7 Thông tư này, người khai hải quan khai số tham chiếu và ngày cấp chứng từ chứng nhận xuất xứ hàng hóa trên tờ khai bổ sung sau thông quan theo hướng dẫn tại Phụ lục ban hành kèm theo Thông tư số 39/2018/TT-BTC ; b) Đối với tờ khai hải quan giấy: tại thời điểm làm thủ tục hải quan, người khai hải quan khai chậm nộp chứng từ chứng nhận xuất xứ hàng hóa tại ô “Chứng từ đi kèm” trên tờ khai hải quan theo hướng dẫn tại Phụ lục IV ban hành kèm theo Thông tư số 38/2015/TT-BTC. Khi nộp bổ sung chứng từ chứng nhận xuất xứ hàng hóa theo quy định tại khoản 1 Điều 7 Thông tư này, người khai hải quan khai bổ sung số tham chiếu và ngày cấp chứng từ chứng nhận xuất xứ hàng hóa theo Mẫu số 03/KBS/GSQL Phụ lục ban hành kèm theo Thông tư số 39/2018/TT-BTC . |

Ngọc Linh

(责任编辑:Ngoại Hạng Anh)

下一篇:Quảng Ninh: Bắt giữ 1.368 hộp/tuýp mỹ phẩm không nguồn gốc xuất xứ

- ·Thủ tướng ra công điện khẩn về việc phòng chống dịch bệnh viêm đường hô hấp cấp

- ·Tiếp tục đưa quan hệ Việt Nam

- ·Xác định thời gian tính tiền chậm nộp thuế

- ·Cước phí vận chuyển nội thành TP.HCM đắt đỏ

- ·Dư luận dậy sóng việc thu phí “BOT Yên Tử” mùa lễ hội 2018

- ·Sớm triển khai Hệ thống quá cảnh hải quan ASEAN

- ·367 công chức thi nâng ngạch Kiểm tra viên hải quan

- ·Bắc Ninh công bố không còn hộ nghèo

- ·Hai cô gái tử vong trên cầu ở Hưng Yên: Phát hiện một camera có thể ghi rõ sự việc

- ·Ngành Thuế Khánh Hòa rút ngắn chặng đường ‘về đích’

- ·Báo chí phải thể hiện dòng chảy chính của xã hội

- ·Số dư tài khoản để trở thành khách VIP của các ngân hàng

- ·Bình Thuận kiểm tra độ an toàn các hồ chứa nước thải titan

- ·Hoàn thuế tiêu thụ đặc biệt cho xăng E5 là hợp lý

- ·Tri ân các thương bệnh binh nhân dịp kỷ niệm Ngày Thương binh liệt sỹ

- ·Rủi ro pháp lý khi đầu tư bất động sản trên nền tảng blockchain

- ·Đã sửa đổi, bổ sung 93% văn bản pháp quy về kiểm tra chuyên ngành

- ·Tổng cục trưởng làm việc với Hội đồng kinh doanh châu Âu – ASEAN

- ·Nữ đại gia bị 'cuỗm' 245 tỷ đồng tại Eximbank là ai?

- ·Uống 'rượụ nhà trời', ăn đặc sản chuột... món lạ Đất Việt