【bảng xếp hạng giải quốc gia hà lan】Doanh nghiệp mong được khoanh nợ

| Doanh nghiệp mong mở rộng các “vùng Xanh” để duy trì hoạt động sản xuất | |

| Đại dịch chưa từng có,ệpmongđượckhoanhnợbảng xếp hạng giải quốc gia hà lan doanh nghiệp mong các gói hỗ trợ lớn hơn | |

| Doanh nghiệp mong các gói hỗ trợ đi nhanh vào cuộc sống |

|

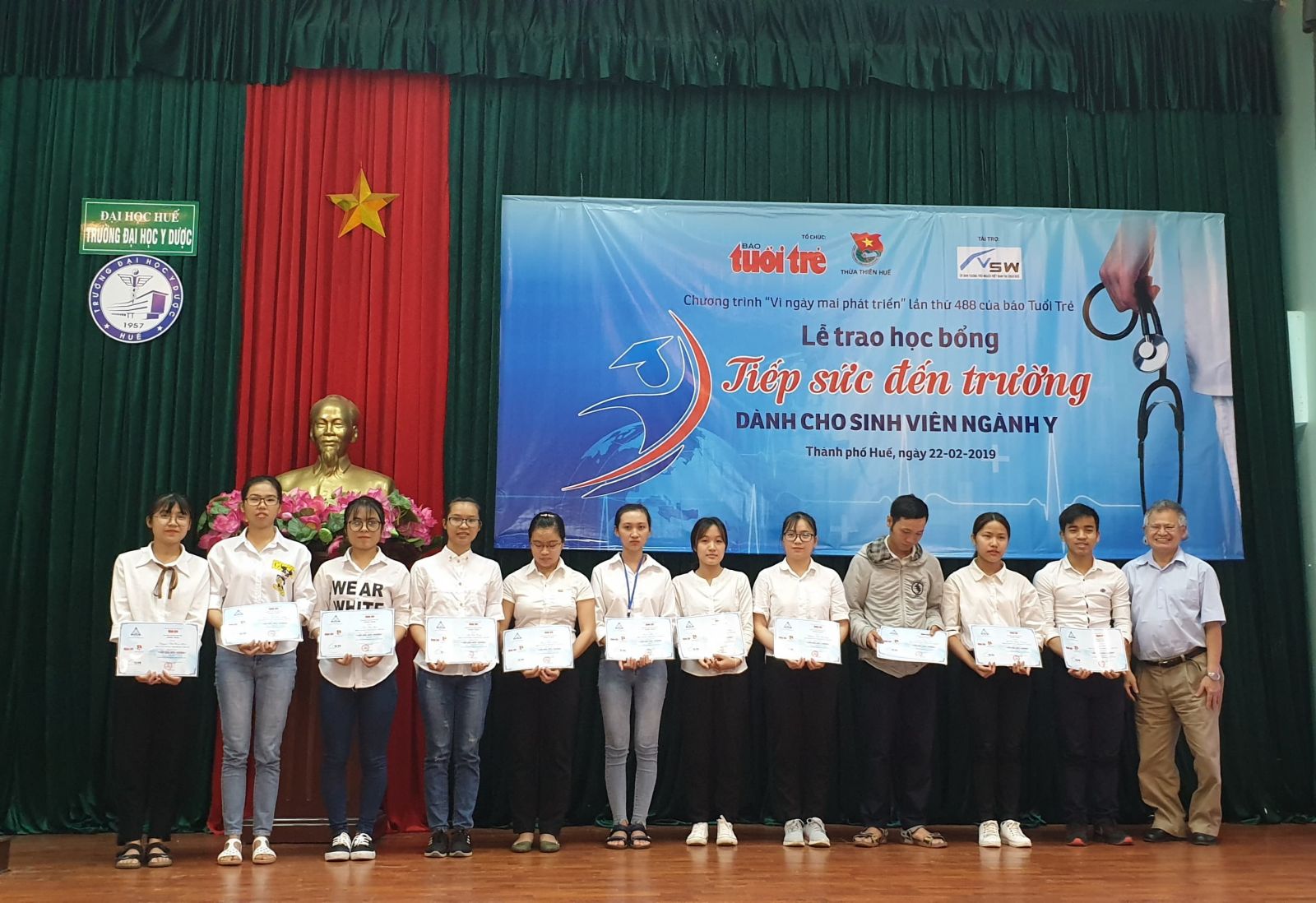

| Các ngân hàng phải chủ động tăng mạnh trích lập dự phòng rủi ro. Ảnh: MSB cung cấp |

Cơ cấu nợ còn hữu dụng?

| Thực tế, không chỉ doanh nghiệp, mà ngân hàng cũng hết sức lo ngại trước hiệu quả của các quy định về cơ cấu nợ cho khách hàng như hiện này. Chuyên gia kinh tế TS. Võ Trí Thành nhận định, nợ xấu tiềm ẩn từ số dư nợ được cơ cấu lại vẫn chưa thể hiện rõ ràng, nên các ngân hàng phải đối diện với nhiều thách thức không chỉ trong năm nay mà cả năm tiếp theo. |

Ngân hàng Nhà nước (NHNN) Việt Nam đã ban hành Thông tư 03/2021/TT-NHNN sửa đổi, bổ sung một số điều Thông tư 01/2020/TT-NHNN quy định về việc tổ chức tín dụng cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19.

Theo nhận định chung của các doanh nghiệp và ngân hàng, các quy định tại 2 thông tư này đã giúp các doanh nghiệp bị ảnh hưởng bởi dịch bệnh cơ cấu lại thời gian trả nợ phù hợp với tình hình sản xuất kinh doanh, giảm bớt áp lực chi phí tài chính cho doanh nghiệp và ngân hàng.

Theo NHNN, tính đến tháng 6/2021, các tổ chức tín dụng đã thực hiện cơ cấu lại thời hạn trả nợ cho gần 258.000 khách hàng với dư nợ gần 337.000 tỷ đồng.

Tuy nhiên, trước sức ảnh hưởng của đại dịch Covid-19 lần thứ 4, việc cơ cấu lại nợ như Thông tư 01 và 03 đã không còn là giải pháp hữu hiệu.

Theo phản ánh của nhiều doanh nghiệp, Thông tư 01 và 03 chỉ phát huy tốt hiệu quả trong giai đoạn đầu, khi doanh nghiệp còn nhìn thấy cơ hội phục hồi. Với bối cảnh giãn cách xã hội một thời gian dài như hiện nay, nhất là khi Thông tư 03 cho phép các ngân hàng được tiếp tục cơ cấu nợ đối với khách hàng bị ảnh hưởng bởi dịch Covid-19 đến ngày 31/12/2021 – tức là chỉ còn hơn 4 tháng nữa, thì không còn đủ hiệu quả với tình hình doanh nghiệp.

Ông Đặng Hồng Anh, Chủ tịch Hội Doanh nhân trẻ Việt Nam cho biết, đợt dịch lần thứ 4 đang diễn ra với quy mô cũng như mức ảnh hưởng lớn hơn nhiều so với 3 đợt dịch trước cộng lại. Vì thế, rất nhiều doanh nghiệp hội viên Hội Doanh nhân trẻ Việt Nam vay vốn ngân hàng đã đến kỳ trả nợ gốc và lãi nhưng không có khả năng trả đúng hạn. Nếu tình hình tiếp tục khó khăn như hiện nay có thể đẩy đa số doanh nghiệp vào tình trạng phá sản.

Còn theo bà Nguyễn Thị Khánh, Chủ tịch Hiệp hội Du lịch TPHCM, dịch Covid-19 đã khiến du lịch và hàng không chịu thiệt hại nặng nề, mọi hoạt động gần như tê liệt nhưng các doanh nghiệp vẫn phải chịu áp lực lớn với hàng loạt chi phí: trả lương cho lao động, trả lãi vay, nợ, hoàn tiền cho khách hàng với các chi phí đã đặt trước. Vì thế, cơ quan này kiến nghị giảm lãi suất vay đang áp dụng; không áp dụng chuyển nhóm nợ; ân hạn gốc và lãi toàn bộ dư nợ hiện hữu. Thời gian cơ cấu lại thời hạn trả nợ (kể cả trường hợp gia hạn nợ) là 24 tháng kể từ ngày thực hiện cơ cấu lại thời gian trả nợ…

Theo Hiệp hội Ngân hàng Việt Nam, dịch Covid-19 làm ảnh hưởng nghiêm trọng đến hoạt động sản xuất kinh doanh của các doanh nghiệp và người dân, nhiều doanh nghiệp không có nguồn thu, không trả được nợ ngân hàng, không được cơ cấu các khoản vay theo Thông tư 01 và Thông tư 03, ảnh hưởng đến việc phân loại nhóm nợ. Các ngân hàng không thể cơ cấu nợ, tiếp tục cho vay khách hàng vì vướng quy định tại Thông tư 01 và Thông tư 03, nợ xấu có xu hướng tăng cao.

Hơn nữa, việc cơ cấu nợ, điều chỉnh kỳ hạn nợ, các tổ chức tín dụng chịu áp lực và gặp nhiều khó khăn trong việc phải loại dự thu đối với những khoản nợ cơ cấu, sắp tới các tổ chức tín dụng còn phải trích lập dự phòng rủi ro trong thời gian 3 năm. Như vậy, thực chất các khoản nợ được cơ cấu lại thời hạn trả nợ đã làm tăng tài sản không sinh lời, đồng nghĩa với việc giảm lợi nhuận, thậm chí một số tổ chức tín dụng có khả năng lỗ nếu dịch bệnh còn kéo dài.

Khoanh nợ tránh nguy cơ nợ xấu

Trước những khó khăn, vướng mắc của việc thực hiện tái cơ cấu nợ, nhiều doanh nghiệp, ngân hàng và hiệp hội đã “mạnh dạn” đề nghị được khoanh nợ.

Ông Đặng Hồng Anh kiến nghị, với các khoản nợ đến kỳ hạn phải trả gốc và lãi, cho phép doanh nghiệp bị ảnh hưởng Covid-19 có hợp đồng tốt và lịch sử trả nợ tốt, đúng hạn, được khoanh nợ đến tháng 6/2022 mà không bị phạt và đưa vào nhóm nợ xấu. Tương tự, ông Bùi Danh Liên, Chủ tịch Hiệp hội Vận tải Hà Nội cũng cho rằng cần có giải pháp khoanh nợ, bởi nếu lùi thời hạn trả nợ thêm vài tháng nữa, doanh nghiệp vận tải vẫn chưa thể có nguồn thu để trả nợ.

Còn theo Hiệp hội Ngân hàng, Thông tư 03 chưa quy định cho phép các tổ chức tín dụng được khoanh nợ không tính lãi đối với các số dư nợ được cơ cấu nợ do ảnh hưởng bởi dịch Covid-19. Hiện nay, việc khoanh nợ không tính lãi mới chỉ được áp dụng đối với các khoản vay phục vụ phát triển nông nghiệp, nông thôn theo Nghị định 55/2015/NĐ-CP, sửa đổi bổ sung bởi Nghị định 116/2018/NĐ-CP. Vì thế, việc khoanh nợ không tính lãi trong một thời hạn hợp lý cũng là một trong những giải pháp cần được nghiên cứu, xem xét áp dụng đồng bộ với giải pháp cơ cấu nợ khi đặt trong bối cảnh dịch Covid-19 như hiện tại. Do đó, Hiệp hội đề nghị NHNN xem xét đề xuất áp dụng biện pháp khoanh nợ đối với số dư nợ được cơ cấu nợ do ảnh hưởng bởi dịch Covid-19 mà không phân biệt mục đích sử dụng vốn.

Bản chất khoanh nợ là cho phép doanh nghiệp được tạm dừng không phải trả nợ gốc hoặc lãi trong một khoảng thời gian nhất định. Trong bối cảnh ảnh hưởng của dịch Covid-19 nặng nề và chưa biết thời điểm chấm dứt, doanh nghiệp và ngân hàng cần khoanh nợ với các khoản nợ đến hạn và nguy cơ nợ xấu, nhất là khi lợi nhuận ngân hàng có hạn và nếu không thể trích lập dự phòng rủi ro kịp thời sẽ gây rủi ro cho các tổ chức tín dụng.

Đồng tình với quan điểm này, theo chuyên gia kinh tế PGS.TS. Đinh Trọng Thịnh, lợi nhuận 6 tháng của các ngân hàng ở mức cao nhưng cũng có “phần ảo” do nợ xấu tiềm ẩn, có thể làm đảo ngược bức tranh lợi nhuận ngân hàng. Vì thế, cơ quan quản lý nên có cơ chế khoanh nợ cho ngân hàng và doanh nghiệp.

Tuy nhiên, việc thực hiện không hề dễ, bởi việc khoanh nợ sẽ ảnh hưởng đến ngân sách, nên giải pháp trước mắt là các ngân hàng phải chủ động tăng mạnh trích lập dự phòng rủi ro. Do đó, nhiều ngân hàng đã đề nghị giãn thời hạn trích lập dự phòng rủi ro cho nợ cơ cấu trong vòng 5 năm, thay vì 3 năm như quy định hiện hành. Đồng thời, các doanh nghiệp mong muốn Chính phủ nghiên cứu thêm các gói hỗ trợ mới, trong đó có các gói hỗ trợ tín dụng bằng cơ chế cấp bù lãi suất, chỉ áp dụng trong thời hạn 1 năm với các tiêu chí rõ ràng. Ngoài ra, các giải pháp liên quan đến lãi suất cho những khoản vay mới và cũ cũng được nhiều doanh nghiệp quan tâm và kiến nghị áp dụng.

(责任编辑:Nhận Định Bóng Đá)

下一篇:5 lý do lựa chọn Shophouse 2 mặt kinh doanh tại Sài Gòn Town

- ·Việt Nam thuộc Top đầu các thị trường doanh nghiệp Ấn Độ tìm kiếm cơ hội tăng trưởng tại ASEAN

- ·Giáo viên làm thất lạc hồ sơ thí sinh sẽ bị xử lý

- ·Ngân hàng Nhà nước mua Ngân hàng Xây dựng với giá 0 đồng

- ·ĐH Huế nằm trong danh sách được THE khuyên sinh viên nước ngoài theo học

- ·Tổng Giám đốc Công ty Pima nhận danh hiệu Doanh nhân tiêu biểu năm 2022

- ·Trung Quốc nóng như thiêu, hàng loạt nhà máy phải đóng cửa

- ·Trên 24,8 triệu lượt hộ nghèo, cận nghèo được vay vốn chính sách

- ·Ngân hàng Nhà nước sẽ chưa điều chỉnh tỷ giá trong giai đoạn này

- ·Nóng: Hà Nội giãn cách xã hội theo Chỉ thị 16

- ·Đội Việt Nam thi “Vùng tai nạn” ở Army Games đã giành được huy chương vàng

- ·Việt Nam thuộc Top đầu các thị trường doanh nghiệp Ấn Độ tìm kiếm cơ hội tăng trưởng tại ASEAN

- ·Đổi mới thi 2019: Hạn chế tối đa lộ thông tin thí sinh ở bài thi trắc nghiệm

- ·Kiểm soát chặt vận chuyển lợn, sản phẩm từ lợn qua biên giới

- ·Việt Nam cho Lào vay hơn 146 triệu USD phát triển hạ tầng

- ·Yêu cầu tạm dừng hoạt động kinh doanh tại một siêu thị điện máy của Media Mart

- ·FBI trả lại 3 cuốn hộ chiếu cho ông Trump

- ·Phát hiện lô hàng Trung Quốc có dấu hiệu vi phạm nhập khẩu từ Mỹ về cảng Hải Phòng

- ·Chỉ còn 3 trường Công an nhân dân tuyển sinh năm 2019

- ·Ngành Bảo hiểm xã hội Việt Nam bổ nhiệm hai Phó Tổng Giám đốc

- ·Xóa mù chữ, hành trình gian nan