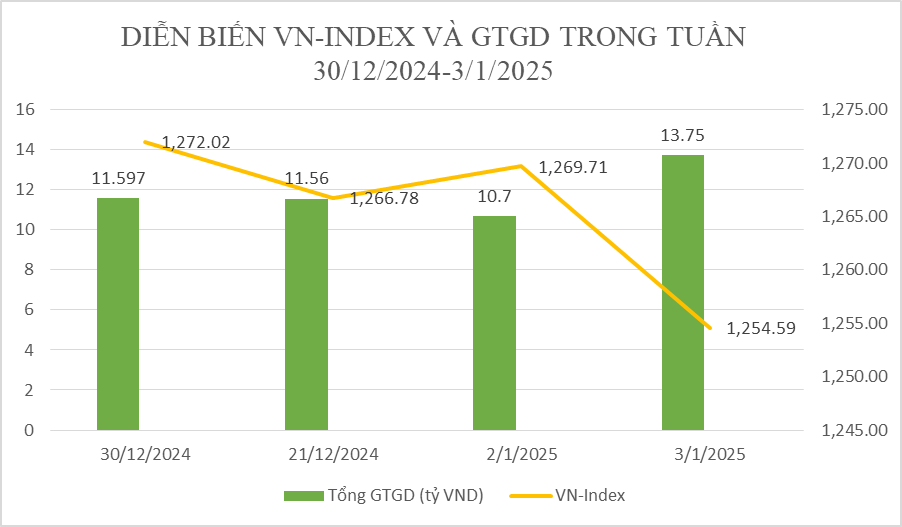

【daejeon vs】Cải cách quản lý thuế đối với hộ kinh doanh

|

Hướng dẫn người nộp thuế tại Cục Thuế tỉnh Yên Bái.

Phải điều tra doanh thu thực tế

Theảicáchquảnlýthuếđốivớihộdaejeon vso Vụ trưởng Nguyễn Quang Tiến, Quy trình này áp dụng đối với việc tổ chức quản lý thuế hộ kinh doanh ở cấp Chi cục Thuế, gồm: Quản lý danh bạ hộ kinh doanh; phân loại hộ kinh doanh; quản lý thu thuế đối với hộ kinh doanh nộp thuế theo phương pháp khoán (tính thuế, lập sổ thuế, công khai thuế, phát thông báo thuế, tổ chức thu nộp thuế), xét miễn, giảm thuế cho các hộ kinh doanh theo quy định của Luật Quản lý thuế, các luật thuế... Cụ thể, cơ quan Thuế sẽ căn cứ vào mức độ và khả năng thực hiện việc ghi chép sổ sách kế toán, lưu giữ hóa đơn chứng từ khi mua bán hàng hóa dịch vụ của hộ kinh doanh để phân loại hộ kinh doanh và áp dụng phương pháp quản lý thuế cho phù hợp.

Theo đó, sẽ phân 2 loại để quản lý như: Các hộ kinh doanh nộp thuế theo phương pháp kê khai là các hộ kinh doanh đã thực hiện đăng ký kinh doanh và được cấp mã số thuế; thực hiện đầy đủ chế độ kế toán, lưu giữ đầy đủ hóa đơn, chứng từ khi mua, bán hàng hóa, dịch vụ và xác định được doanh thu, chi phí... thì việc quản lý thuế tương tự như đối với DN, tổ chức.

Đối với hộ kinh doanh nộp thuế theo phương pháp khoán là các hộ kinh doanh không có đăng ký kinh doanh hoặc không phải đăng ký kinh doanh, không đăng ký thuế; không thực hiện chế độ kế toán, hóa đơn chứng từ... Trên cơ sở đó, cơ quan thuế sẽ phân loại hộ kinh doanh nộp thuế khoán theo nhóm: Hộ kinh doanh thuộc diện không phải nộp thuế GTGT, hộ kinh doanh thuộc diện nộp thuế khoán... Ngoài ra, tùy theo yêu cầu quản lý thực tế tại địa phương, cơ quan Thuế có thể phân loại theo bậc môn bài, theo địa bàn kinh doanh hoặc theo các nhóm ngành nghề kinh doanh... cho phù hợp.

Tuy nhiên, theo Quy trình, một trong những căn cứ để xác định mức thuế khoán của hộ kinh doanh không phải nộp thuế GTGT sẽ dựa trên quy định của Chính phủ về mức lương tối thiểu vùng đối với người lao động làm việc ở công ty, DN, hợp tác xã, tổ hợp tác, trang trại, hộ gia đình, cá nhân và các tổ chức khác của Việt Nam có thuê mướn lao động (có hiệu lực cho năm tính thuế); tỷ lệ thu nhập chịu thuế Thu nhập cá nhân trên doanh thu do Cục trưởng Cục Thuế ban hành để xác định mức doanh thu đối với từng ngành nghề kinh doanh tại địa phương.

Ngoài ra, cơ quan Thuế thực hiện điều tra doanh thu thực tế của các hộ kinh doanh để làm căn cứ xác định phương pháp tính thuế sát với thực tế.

Tổng cục Thuế cũng quy định rõ việc xác định mức doanh thu tháng không phải nộp thuế GTGT theo phương pháp khoán phải được lãnh đạo chi cục Thuế phê duyệt thực hiện chậm nhất vào ngày 30-11 của năm trước để làm căn cứ xác định các hộ kinh doanh không phải nộp thuế khoán khi lập bộ, tính thuế năm sau.

Niêm yết công khai mức thuế

Vụ trưởng Nguyễn Quang Tiến cho rằng, một trong những cải cách quản lý hộ kinh doanh của ngành Thuế đó là yêu cầu bắt buộc cơ quan Thuế phải niêm yết công khai dự kiến doanh thu và mức thuế của các hộ kinh doanh phải nộp để lấy ý kiến. Thời gian niêm yết từ ngày 2-1 đến ngày 10-1 hàng năm. Tài liệu niêm yết công khai bao gồm: Mức doanh thu không phải nộp thuế theo phương pháp khoán đối với từng nhóm ngành nghề tại địa phương; danh sách hộ kinh doanh không thuộc diện nộp thuế GTGT; danh sách hộ kinh doanh và mức thuế dự kiến phải nộp; địa chỉ nhận thông tin phản hồi, góp ý về nội dung niêm yết công khai.

Cơ quan Thuế phối hợp UBND xã, phường để thực hiện việc niêm yết công khai tại những nơi công cộng, thuận lợi cho hộ kinh doanh biết và góp ý như: Trụ sở UBND xã, phường, trụ sở đội thuế, tại ban quản lý chợ...). Cơ quan Thuế phải bố trí cán bộ thường trực để tiếp nhận những thông tin, ý kiến phản hồi và giải đáp thắc mắc của hộ kinh doanh về nội dung đã niêm yết. Các ý kiến phản hồi, góp ý về doanh thu, số thuế dự kiến của hộ kinh doanh phải được ghi nhận và tổng hợp làm tài liệu xem xét điều chỉnh khi duyệt bộ

Cơ quan Thuế thực hiện niêm yết công khai mức doanh thu theo tháng không phải nộp thuế theo phương pháp khoán cùng với việc niêm yết dự kiến doanh thu và tiền thuế phải nộp của các hộ kinh doanh tại trụ sở cơ quan Thuế, tại UBND xã, phường.

Thu Hằng

(责任编辑:World Cup)

下一篇:Tài xế bán tải chạy lấn làn đường xe máy, 'làm xiếc' trên cầu

- ·Lấy vi phạm để "chạy truyền thông", Tiktoker Dưỡng Dướng Dường quá ngông!

- ·Hiệu quả mô hình dân vận khéo của tôn giáo

- ·Phấn đấu đến năm 2025, 100% dịch vụ công trực tuyến thực hiện toàn trình

- ·Lực lượng Công an Kiên Giang hoàn thành thắng lợi các yêu cầu, nhiệm vụ năm 2020

- ·Siêu máy tính dự đoán Panetolikos vs Olympiacos, 22h59 ngày 6/1

- ·Kiên Giang phát hiện phương tiện chứa khoảng 15.000 lít dầu DO không rõ nguồn gốc

- ·Kỳ họp thứ 7 của Quốc hội sẽ xem xét nhiều nội dung quan trọng

- ·Một Phó Chủ tịch Hội Chữ thập đỏ tỉnh nghỉ hưu

- ·"Đinh Rú

- ·Hạn chế tối đa việc mất điện, cắt điện

.jpg)

- ·9 số điện thoại đường dây nóng nhận phản ánh về giao thông dịp nghỉ lễ 2/9

- ·Kỳ vọng đánh thức tiềm năng du lịch Hậu Giang

- ·Thạnh Xuân tiếp nhận 15 nguồn tin của Nhân dân về an ninh trật tự

- ·Cử tri kiến nghị về quyền lợi của công nhân

- ·Nhận định, soi kèo Hellas Verona vs Udinese, 02h45 ngày 5/1: Cơ hội của Verona

- ·Tuần tra song phương tuyến biên giới Việt Nam

- ·Tổng Lãnh sự Cuba tại TP.HCM thăm Chavi Garden và Khu lưu niệm truyền thống Tiểu đoàn 261

- ·Long An dự kiến thu hút 1.000 lao động tại Ngày hội việc làm tỉnh 2024

- ·VN meets right conditions to build international financial centre: PM

- ·Tập huấn kỹ năng, kinh nghiệm truyền thông về tài nguyên và môi trường