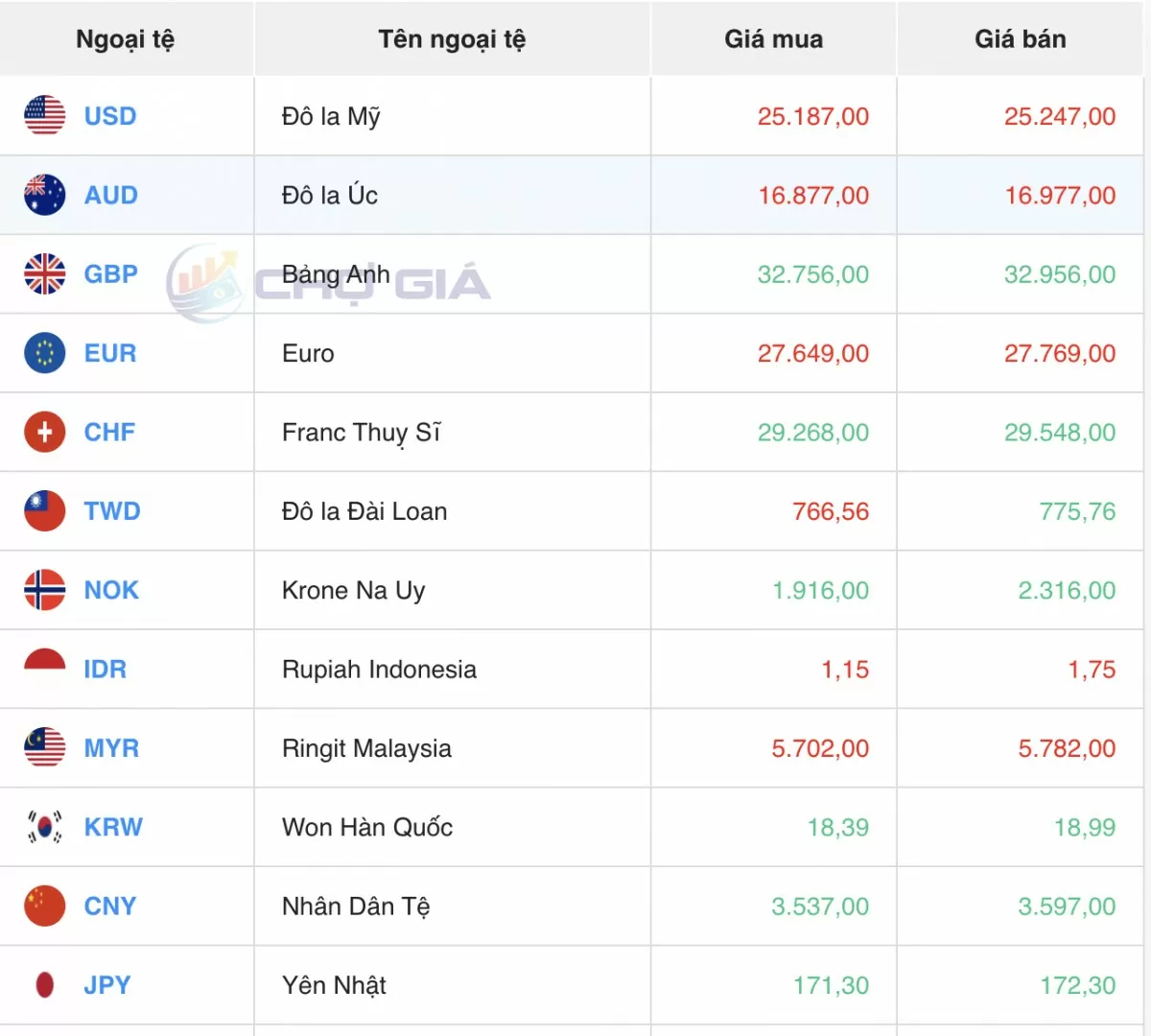

【nhan dinh aston villa】Thuế TNDN từ chuyển nhượng bất động sản được xác định theo giá hợp đồng

|

Ảnh minh hoạ. Nguồn internet.

TheếTNDNtừchuyểnnhượngbấtđộngsảnđượcxácđịnhtheogiáhợpđồnhan dinh aston villao TS. Nguyễn Xuân Sơn - Phó Ban Cải cách Tổng cục Thuế, DN thuộc diện chịu thuế thu nhập từ chuyển nhượng bất động sản bao gồm: DN thuộc mọi thành phần kinh tế, mọi ngành nghề có thu nhập từ hoạt động chuyển nhượng bất động sản; DN kinh doanh bất động sản có thu nhập từ hoạt động cho thuê lại đất.

Thu nhập từ hoạt động chuyển nhượng bất động sản bao gồm: thu nhập từ chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất (gồm cả chuyển nhượng dự án gắn với chuyển nhượng quyền sử dụng đất, quyền thuê đất theo quy định của pháp luật); Thu nhập từ hoạt động cho thuê lại đất của doanh nghiệp kinh doanh bất động sản theo quy định của pháp luật về đất đai không phân biệt có hay không có kết cấu hạ tầng, công trình kiến trúc gắn liền với đất; Thu nhập từ chuyển nhượng nhà, công trình xây dựng gắn liền với đất, kể cả các tài sản gắn liền với nhà, công trình xây dựng đó nếu không tách riêng giá trị tài sản khi chuyển nhượng không phân biệt có hay không có chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất; Thu nhập từ chuyển nhượng các tài sản gắn liền với đất; Thu nhập từ chuyển nhượng quyền sở hữu hoặc quyền sử dụng nhà ở.

Nếu so với các qui định trước đây thì qui định mới của Bộ Tài chính đã bổ sung thêm nhóm: Thu nhập từ chuyển nhượng nhà, công trình xây dựng gắn liền với đất, kể cả các tài sản gắn liền với nhà, công trình xây dựng đó nếu không tách riêng giá trị tài sản khi chuyển nhượng không phân biệt có hay không có chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất.

Theo TS. Nguyễn Xuân Sơn, một trong những căn cứ tính thuế là doanh thu từ hoạt động chuyển nhượng bất động sản được xác định theo giá thực tế chuyển nhượng bất động sản theo hợp đồng chuyển nhượng, mua bán bất động sản phù hợp với quy định của pháp luật (bao gồm cả các khoản phụ thu và phí thu thêm nếu có).

Trường hợp giá chuyển quyền sử dụng đất theo hợp đồng chuyển nhượng, mua bán bất động sản thấp hơn giá đất do UBND tỉnh, thành phố trực thuộc Trung ương quy định tại thời điểm ký hợp đồng chuyển nhượng bất động sản thì tính theo giá đất do UBND tỉnh, thành phố trực thuộc Trung ương quy định tại thời điểm ký hợp đồng chuyển nhượng bất động sản.

Đối với, trường hợp DN được Nhà nước giao đất, cho thuê đất để thực hiện dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng hoặc cho thuê, có thu tiền ứng trước của khách hàng theo tiến độ dưới mọi hình thức thì thời điểm xác định doanh thu tính thuế thu nhập DN tạm nộp là thời điểm thu tiền của khách hàng, cụ thể: Trường hợp DN có thu tiền của khách hàng mà chưa xác định được chi phí tương ứng với doanh thu thì DN kê khai tạm nộp thuế thu nhập doanh nghiệp theo tỷ lệ 1% trên doanh thu thu được tiền và doanh thu này chưa phải tính vào doanh thu tính thuế thu nhập DN trong năm.

Trường hợp DN có cho thuê lại đất thì doanh thu để tính thu nhập chịu thuế là số tiền bên thuê trả từng kỳ theo hợp đồng thuê. Trường hợp bên thuê trả tiền thuê trước cho nhiều năm thì doanh thu để tính thu nhập chịu thuế được phân bổ cho số năm trả tiền trước hoặc được xác định theo doanh thu trả tiền một lần. Việc chọn hình thức doanh thu trả tiền một lần chỉ được xác định khi DN đã đảm bảo hoàn thành các trách nhiệm tài chính đối với Nhà nước, đảm bảo các nghĩa vụ đối với các bên thuê lại đất cho hết thời hạn cho thuê lại đất.

Trường hợp DN đang trong thời gian hưởng ưu đãi thuế thu nhập DN lựa chọn phương pháp xác định doanh thu để tính thu nhập chịu thuế là toàn bộ số tiền thuê bên thuê trả trước cho nhiều năm thì việc xác định số thuế thu nhập doanh nghiệp từng năm miễn thuế, giảm thuế căn cứ vào tổng số thuế thu nhập DN của số năm trả tiền trước chia số năm bên thuê trả tiền trước.

Trường hợp trước năm 2012, DN có cho thuê lại đất thu tiền trả trước cho nhiều năm và đã xác định doanh thu tính thuế theo hình thức phân bổ cho số năm trả tiền trước, nếu đến năm 2012 DN vẫn còn trong thời hạn cho thuê lại đất thì được lựa chọn xác định doanh thu tính thuế phân bổ hàng năm hoặc theo doanh thu trả tiền một lần cho số năm còn lại của thời hạn cho thuê lại đất.

T.Hằng

(责任编辑:La liga)

下一篇:Quảng Nam thống nhất sáp nhập huyện Quế Sơn và Nông Sơn

- ·Tỉ lệ bồi thường quá thấp, có nên bắt buộc mua bảo hiểm xe máy?

- ·Tưng bừng đón tuổi 31, SHB dành hàng trăm nghìn quà tặng tri ân khách hàng

- ·Kiểm soát, sử dụng Quỹ Bảo hiểm y tế an toàn, hiệu quả

- ·Kiểm tra an toàn vệ sinh thực phẩm các cơ sở chế biến phục vụ tết

- ·FPT khai trương trung tâm xuất khẩu phần mềm lớn nhất Việt Nam

- ·Lạng Sơn: Bắt giữ 3 đối tượng tổ chức vận chuyển pháo về Việt Nam

- ·Vietbank triển khai tăng vốn điều lệ lên 7.139 tỷ đồng, “hé lộ” các cổ đông sở hữu từ 1%

- ·Đề xuất ba phương án nâng mức đóng bảo hiểm y tế

- ·Khắc phục những sai sót trong cấp giấy chứng nhận quyền sử dụng đất

- ·Cựu Thủ tướng Hun Sen trúng cử Thượng viện Campuchia

- ·3 món đồ công nghệ không thể thiếu ở những chuyến đi đầu năm

- ·Trao quyết định trúng tuyển cho 6 bác sĩ theo chính sách thu hút nguồn nhân lực

- ·Thành lập Hội Truyền nhiễm tỉnh Thừa Thiên Huế

- ·Giá vàng hôm nay (5/10): Thế giới giảm mạnh, vàng nhẫn cao chót vót

- ·Ô tô tông sập lan can rồi lao xuống sông Đồng Nai

- ·Giá cà phê hôm nay 30/8/2024: Trong nước tiếp tục neo cao, nhưng khó để vượt mốc 130.000 đồng/kg

- ·Giá nông sản hôm nay 27/8: Sầu Thái neo ở mức cao; măng cụt Bảo Lộc có giá từ 60

- ·Giá vàng hôm nay (10/10): Vàng thế giới tiếp tục rơi, giá vàng nhẫn giảm mạnh

- ·Chính sách tiền tệ vượt thách thức, đón chu kỳ tăng trưởng cao

- ·Giá vàng hôm nay (20/10): Vàng nhẫn tiếp đà tăng, giá áp sát vàng miếng